株式投資の魅力のひとつに、配当金と株主優待があります。

どちらか一方でもうれしいものですが、両方もらえると、自然と顔がほころぶものです。

私はそんな銘柄を、「ニコ得銘柄」と呼んでいます。

“ニコニコ”するうれしさと、“2個(配当+優待)”の得をかけあわせた、ちょっとした言葉遊びです。

今回は、そんな「ニコ得銘柄」の中でも、配当利回りが3.5%以上で、株主優待があり、

さらに財務の健全性やキャッシュフローにも安心感のある企業を中心に、厳選してご紹介します。

単に「利回りが高い」「優待がある」というだけではなく、

“それがちゃんと続きそうかどうか”という視点を加えて、

無理のない範囲で還元を続けてくれそうな企業を丁寧に選びました。

ひとつでも、「これなら長く持てそう」と思える銘柄に出会っていただけたらうれしいです。

「ニコ得銘柄」のスクリーニング条件のご紹介

配当金もあって、株主優待もある――

そんな“うれしいことが2つそろった銘柄”を「ニコ得銘柄」と呼んでいますが、

実は「どれでもいい」というわけではありません。

配当が高くてもすぐに減らされてしまったり、

優待があると思ったら1年で廃止されてしまったり…

そんな経験をされた方もいらっしゃるのではないでしょうか。

そこで今回は、「もらえるうれしさがちゃんと続きそうな銘柄」にしぼって選びました。

配当利回りや優待の有無に加えて、企業の体力や資金の余裕などもチェックしています。

スクリーニング条件(6つのポイント)

| チェックポイント | 条件 | 理由 |

|---|---|---|

| 配当利回り | 3.5%以上 | しっかりもらえる安心感 |

| 株主優待 | あり | 配当とセットで“ニコ得”に |

| 配当性向 | 50%以下 | 無理のない範囲で配当しているか |

| 自己資本比率 | 50%以上 | 財務が安定しているか |

| フリーキャッシュフロー | プラス(0以上) | 現金の余裕があるか |

| 営業CFマージン | 8%以上 | 儲けがしっかり現金として残っているか |

このように、「利回りが高い」「優待がある」だけでなく、

「それを出し続けられるかどうか」という点にも注目して選んでいます。

次の章では、これらの条件をすべてクリアした銘柄を、一覧でご紹介します。

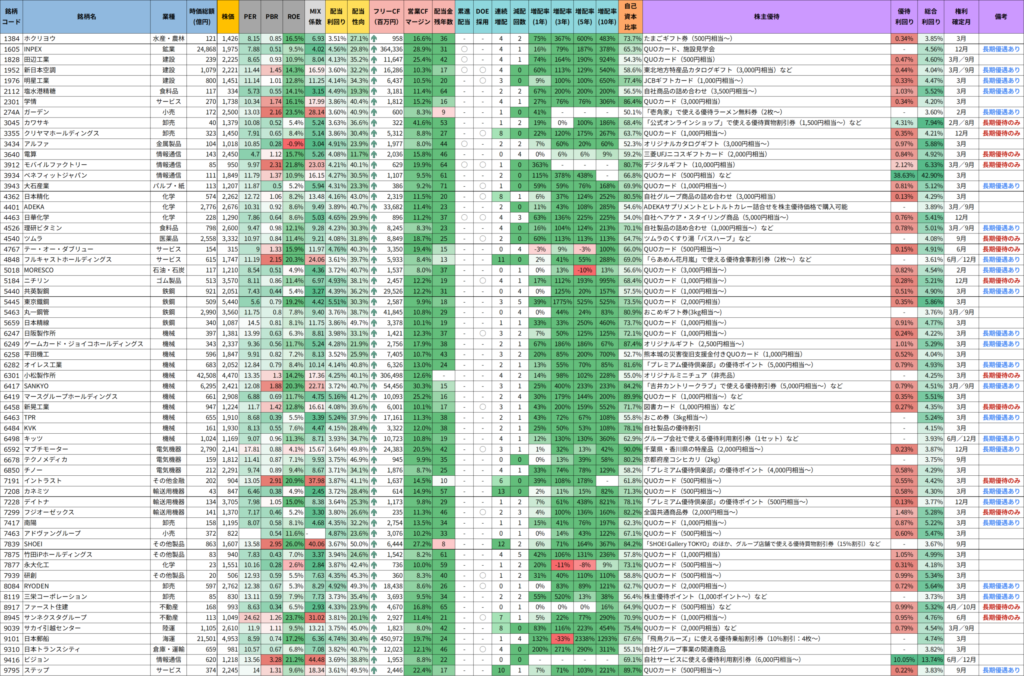

ニコ得候補リスト:条件をすべて満たした注目銘柄一覧

ここでは、前の章でご紹介した6つの条件をすべてクリアした「ニコ得候補銘柄」をご紹介します。

- 配当利回りが3.5%以上

- 株主優待あり

- 財務やキャッシュフローに無理がない

といった基準にくわえ、連続増配・DOE採用など、還元姿勢の強さがうかがえる銘柄も多数含まれています。

下記の表では、主な指標や優待内容もあわせてご覧いただけます👇

ツイッター(X)で、データ更新のたびに銘柄リストを載せています。

気になる方は、ぜひチェックしてみてくださいね。

📢配当も優待もほしい人へ

— しけなぎ@銘柄分析ツール公開中📊 (@shikenagi110) June 7, 2025

“ニコ得銘柄”リストを作りました📄

株式投資の楽しみといえば、配当金と株主優待。

どちらか一方でもうれしいですが、両方もらえる銘柄は、やっぱり笑顔になれます😊… pic.twitter.com/8UYyFTBi3B

このリストは、「数字上のお得」だけではなく、“続く安心感”も含めて選んだ銘柄たちです。

次の章では、この中からさらに注目したい企業をピックアップし、

それぞれの特徴や魅力をもう少し詳しくご紹介します。

厳選!注目のニコ得銘柄紹介

安定した配当と株主優待の両方を重視する長期投資家にとって、

“ニコ得銘柄”は、まさに「もらい続けられる安心感」が魅力です。

特に、財務が健全でキャッシュフローにも余裕があり、

配当や優待を“無理なく続けられる企業”であれば、長く保有するほどその恩恵は大きくなります。

この章では、前章でご紹介した候補リストの中から、

財務基盤がしっかりしていて、配当と優待の継続性にも信頼が置ける注目銘柄をピックアップしました。

配当利回りや優待内容だけでなく、企業の還元姿勢や安定性にも注目してご紹介していますので、

長期目線で「持ちたい」「任せたい」と思える銘柄選びのヒントとして、ぜひご参考にしてみてください。

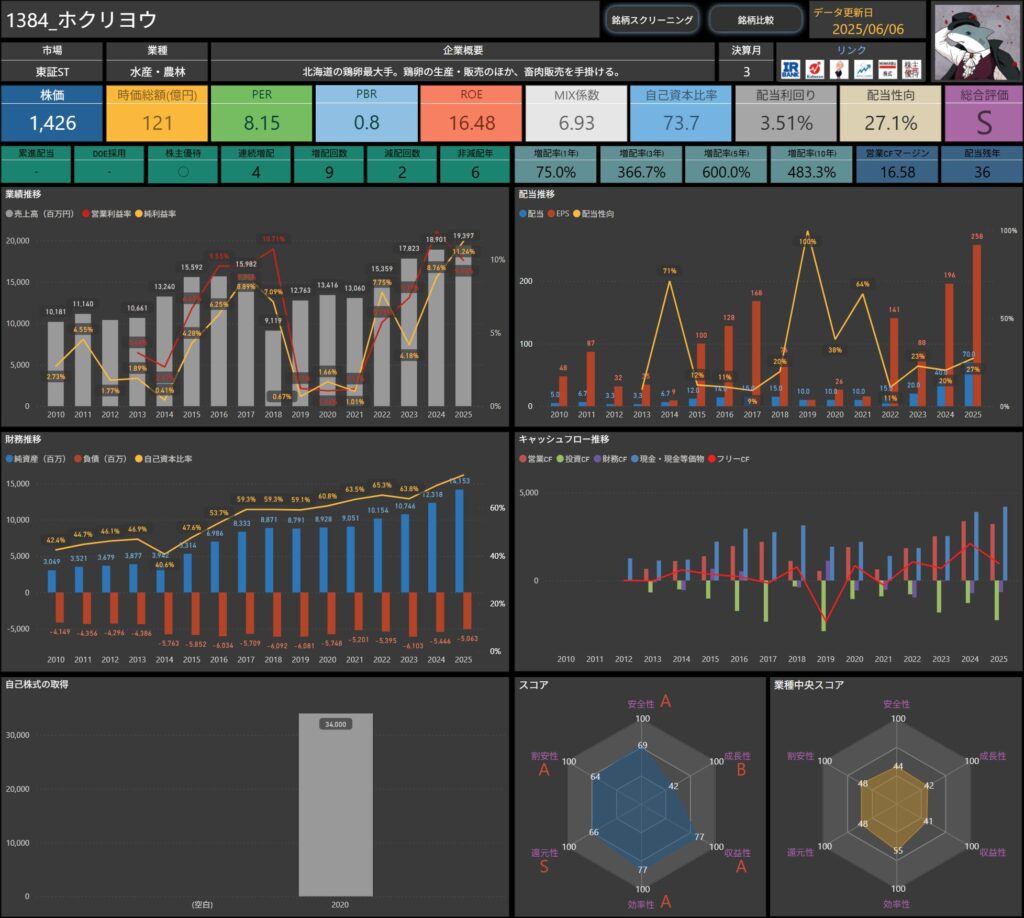

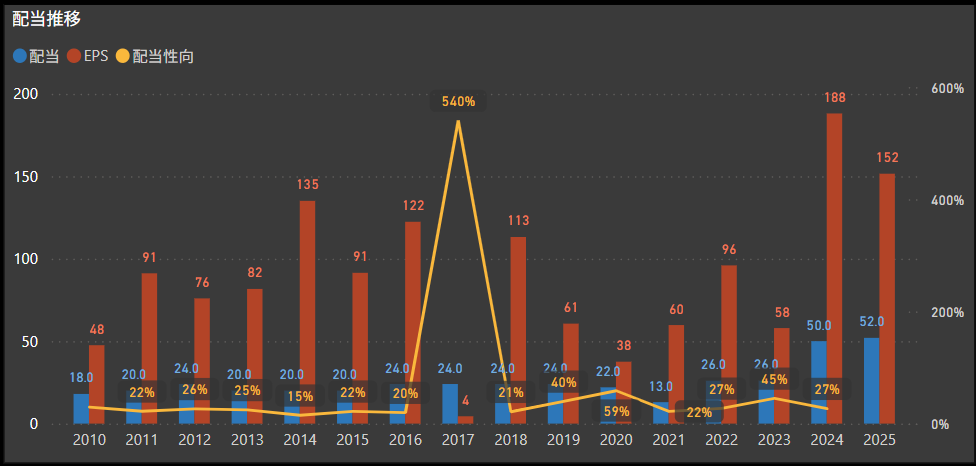

ホクリヨウ(1384)

ホクリヨウは、北海道を拠点に鶏卵の生産・販売を手がける企業で、業界内でも高いシェアを持つ卵の供給元です。

鶏卵だけでなく、鶏肉や飼料の販売、さらには畜産関連の事業も展開しており、安定した供給体制と広がりのある事業基盤が特徴です。

近年は鶏卵価格の動向にも注目が集まっており、業績との連動性も見逃せません。

基本情報

- 株価:1,426円

- 時価総額:121億円

- PER:8.15倍

- PBR:0.8倍

- ROE:16.48%

- MIX係数:6.93

- 自己資本比率:73.7%

- 配当利回り:3.51%

- 配当性向:27.1%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:2回

- 増配率(1年/3年/5年/10年):75.0%/366.7%/600.0%/483.3%

- 営業CFマージン:16.58%

- 配当残年数:36年

利益の伸びに対して配当性向はまだ低めで、今後の増配余地も十分に感じられる銘柄です。

自己資本比率は70%超と高く、ROEも16%台と優秀。

5年で6倍という急ピッチの増配実績も目を引き、キャッシュ面でも余力が見られます。

株主優待もあるため、利回り+αの魅力で長期保有にも向いていそうです。

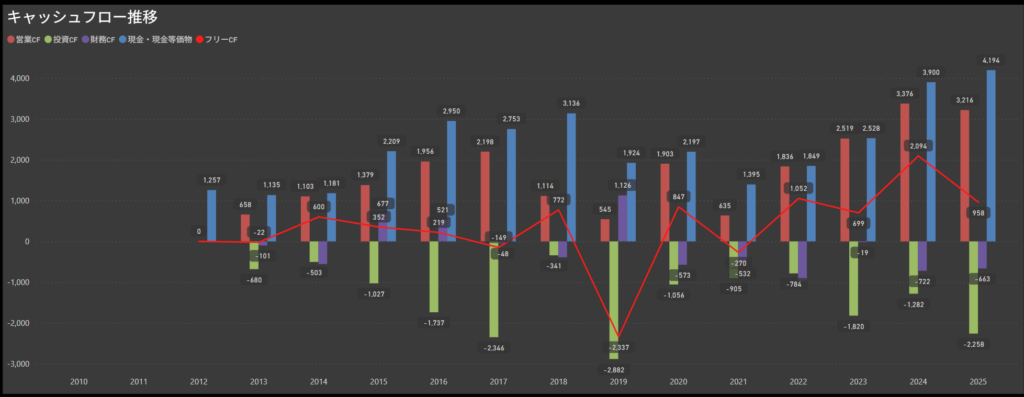

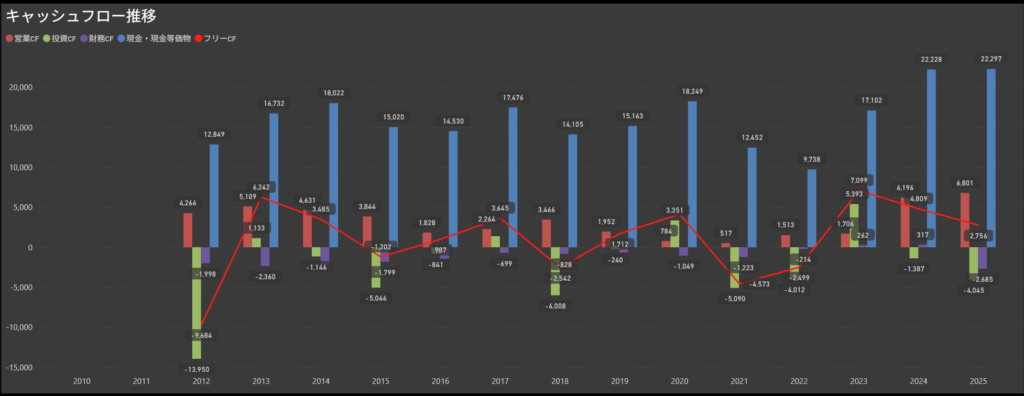

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を維持

- 毎年2,000〜4,000百万円台の営業CFを安定的に確保しており、特に直近3年間は増加傾向。

- 本業の収益力が非常に堅調で、鶏卵事業の強みがキャッシュ面にもよく表れています。

- 投資キャッシュフローは大型支出が継続

- 2022年以降は毎年1,800〜2,200百万円超のマイナスが続いており、2025年は−2,258百万円を記録。

- 設備や施設への継続的な投資が行われており、事業の拡張や効率化に前向きな姿勢が感じられます。

- フリーキャッシュフローも着実に黒字

- 2023年・2024年にはフリーCFが2,000百万円超、2025年も約1,000百万円とプラス圏を維持。

- 営業CFで投資を賄いながら、しっかりと余剰資金を生み出しており、資金繰りに無理は感じられません。

- 財務キャッシュフローは配当や自己株取得の影響が主

- 配当や財務返済により、2023年以降は−700〜−1,200百万円の範囲でマイナスが継続。

- 大きな資金調達に依存することなく、利益や内部資金を原資とした安定的な株主還元が続いています。

ホクリヨウは、営業CFの安定性が際立ち、成長投資と株主還元のバランスが取れた堅実な経営を実現しています。

フリーCFも3年連続で黒字を維持しており、配当の継続性を支える実力がキャッシュ面からも十分に確認できます。

投資による一時的な支出はあるものの、長期的には健全なキャッシュフロー構造といえます。

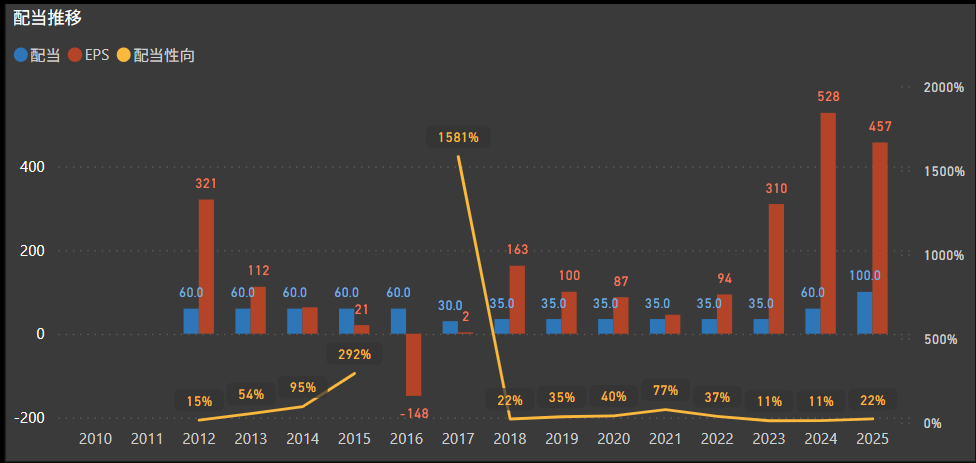

配当政策

- 最低配当性向30%を目安に還元強化

- ホクリヨウは、「資本コストを意識した経営」や「株主還元策の充実」という観点から、最低でも配当性向30%を目安とする方針を掲げています。

- 配当は年1回(期末)の一括配当が基本で、業績に応じてバランスの取れた還元を目指しています。

- 減配を経て、直近は力強い増配トレンドに回帰

- 2021年〜2022年は業績の変動により一時的な減配がありましたが、2023年以降は3年連続で増配を実現。

- 2024年には40円、2025年には70円へと増配されており、実質的に3年で約3.5倍の配当成長を果たしています。

- 配当性向は慎重ながらも、上昇傾向に

- 2025年予想では配当性向は27%と、企業が掲げる「最低30%」に近づきつつある水準。

- 今後、EPSの成長が続けばさらに増配余地が広がる可能性があります。

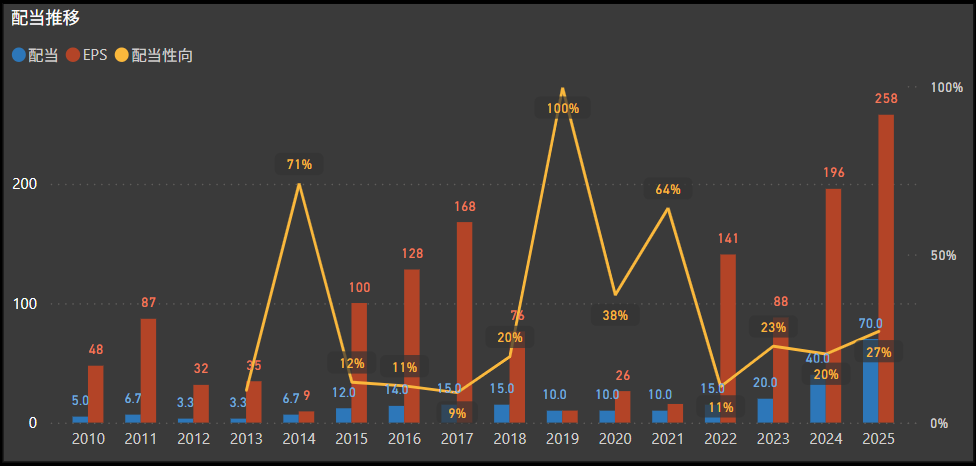

- 10年で見ると、配当は14倍に拡大

- 2015年の5.0円から、2025年の70.0円まで、10年間で14倍という圧倒的な増配実績を積み重ねてきました。

- 業績の波はあるものの、中長期的には確かな成長とともに、持続的な配当拡充を実行している企業といえます。

高いROEや営業キャッシュフローを背景に、今後も増配余地を感じさせるバランスの取れた配当政策です。

配当利回り自体も3.5%台と水準感があり、過去の実績と合わせて、中長期のインカム狙いに適した銘柄といえるかもしれません。

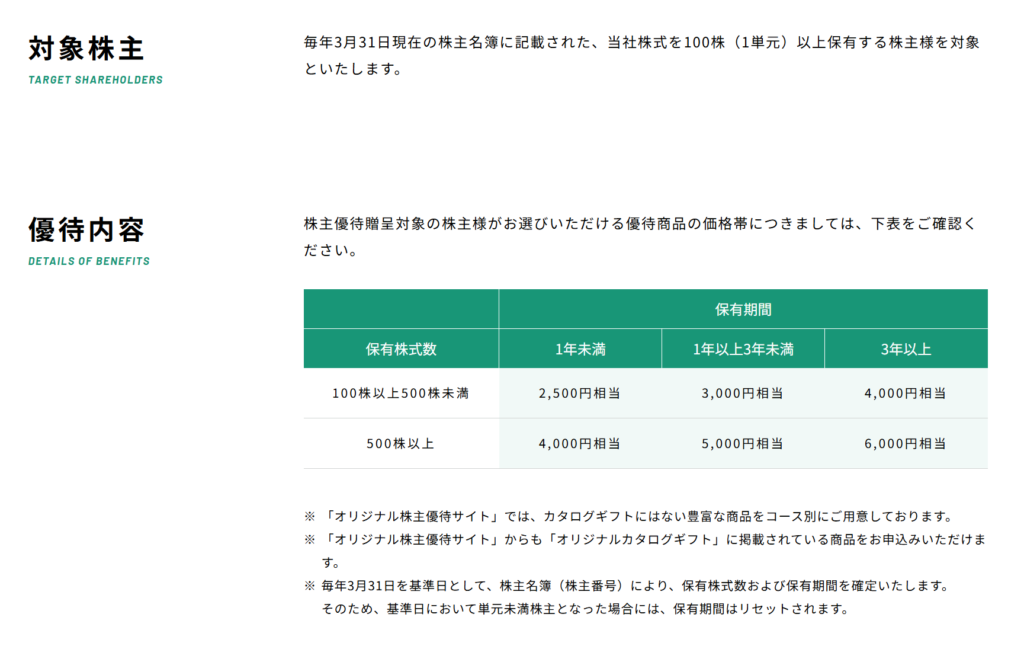

株主還元

出典:株式会社ホクリヨウ

ホクリヨウでは、全国たまご商業協同組合が発行する「たまごギフト券」を毎年3月末時点の株主に進呈しています。

優待内容の詳細は以下のとおりです。

| 保有株数 | 優待内容 |

|---|---|

| 100株以上〜999株 | たまごギフト券500円分 |

| 1,000株以上 | たまごギフト券2,000円分 |

ギフト券は全国のスーパーなどで利用でき、誰にとっても使いやすい“生活密着型”の優待です。

たまごという日常的な食品に使える優待は、家計支援にもつながるありがたい内容といえますね。

配当と組み合わせれば、インカム+ちょっとうれしい特典が受け取れる、“ニコ得”らしさが詰まった還元内容です。

投資ポイント

- 好財務+高ROEで収益性が高い

- 自己資本比率は約74%と非常に高く、ROEも16%超と優秀な水準。

- 内部資本を活かして効率的に利益を出す構造が確立されており、財務の健全性と収益性の両面が強みです。

- 営業キャッシュフローが安定し、フリーCFも黒字

- 直近3年間は営業CFが2,500〜4,000百万円と好調で、フリーCFも安定してプラス圏を維持。

- 投資と還元の両立を支えるだけのキャッシュ創出力がある点は、大きな安心材料といえます。

- 3年で配当が3.5倍に増加する成長ぶり

- 2022年の20円から、2025年には70円へと約3.5倍の急成長を記録。

- 配当性向を抑えつつも、利益の成長をしっかり株主に還元している点が評価できます。

- 家庭で使えるたまごギフト券が魅力的

- 生活に密着した使いやすい優待制度を導入。

- 日々の支出をさりげなく支えてくれるこの特典は、長期保有のきっかけにもなりやすいです。

- 配当の変動歴があり、継続性には注視が必要

- 2020年以降は一時的な減配や据え置きも見られ、必ずしも右肩上がりとはいえません。

- 業績次第で変動リスクがある点は、念頭に置いておくべきです。

- 鶏卵価格の影響を大きく受けるビジネスモデル

- 原材料価格や需給の変動によって、利益水準が左右されやすい側面もあります。

- 外部要因への感度が高い点は、中長期投資の際に押さえておきたいポイントです。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ

しけなぎホクリヨウは、高いROEと安定した営業キャッシュフローが光る、堅実な収益体質を持つ企業だと感じました。

特に目を引くのは、過去3年間で3倍以上に増えた配当水準と、生活に直結する優待制度の親しみやすさです。

「株主にも、日々の暮らしにもやさしい」―そんな言葉がぴったりのニコ得銘柄だと思います。

もちろん、鶏卵相場や原材料価格の影響を受けやすい点には一定の注意が必要ですが、財務の安定感や今後の増配余地を考えると、中長期でじっくり向き合える銘柄ではないでしょうか。

「たまごを買いながら、じわじわ資産も育てたい」

そんな投資スタイルにぴったりの1社だと感じました。

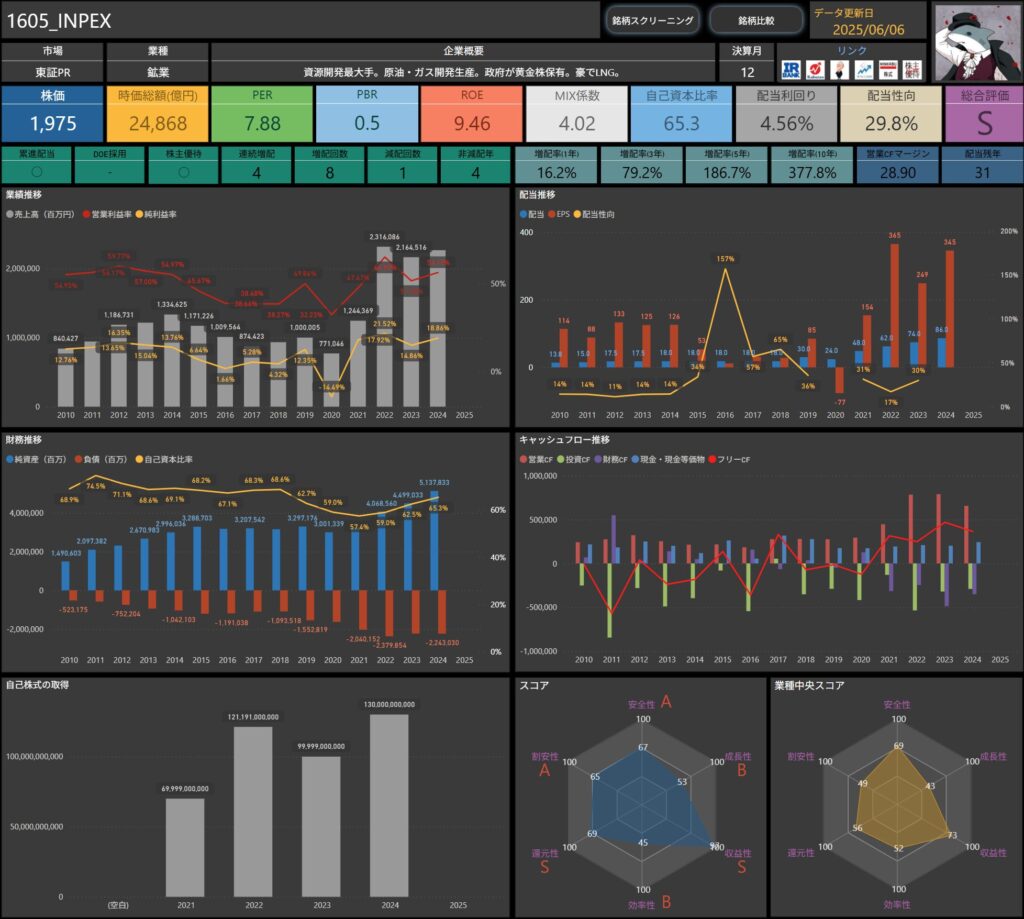

INPEX(1605)

INPEX(国際石油開発帝石)は、日本を代表する資源開発企業で、原油・天然ガスの探鉱から開発、生産までを一貫して手がける総合エネルギー企業です。

政府が筆頭株主という背景もあり、安定性と信頼性の高い事業運営を行っています。近年はLNG事業にも注力しており、アジアを中心にグローバルな展開を強化しています。

基本情報

- 株価:1,975円

- 時価総額:2兆4,868億円

- PER:7.88倍

- PBR:0.5倍

- ROE:9.46%

- MIX係数:4.02

- 自己資本比率:65.3%

- 配当利回り:4.56%

- 配当性向:29.8%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):16.2%/79.2%/186.7%/377.8%

- 営業CFマージン:28.90%

- 配当残年数:31年

エネルギー価格に連動する側面はあるものの、PERやPBRは依然として割安水準にあり、配当利回りも4.5%超と魅力的です。

資源価格の変動リスクはあるものの、配当性向は約30%と無理のない水準で、増配余地を残したバランスの取れた株主還元が継続されています。

営業キャッシュフローマージンも約29%と非常に高く、原油・ガスという資源依存型のビジネスでありながら、キャッシュ創出力と財務の安定性を兼ね備えた企業といえます。

長期で見れば増配率も高く、インカム狙いの投資先としての魅力が強くにじみ出ています。

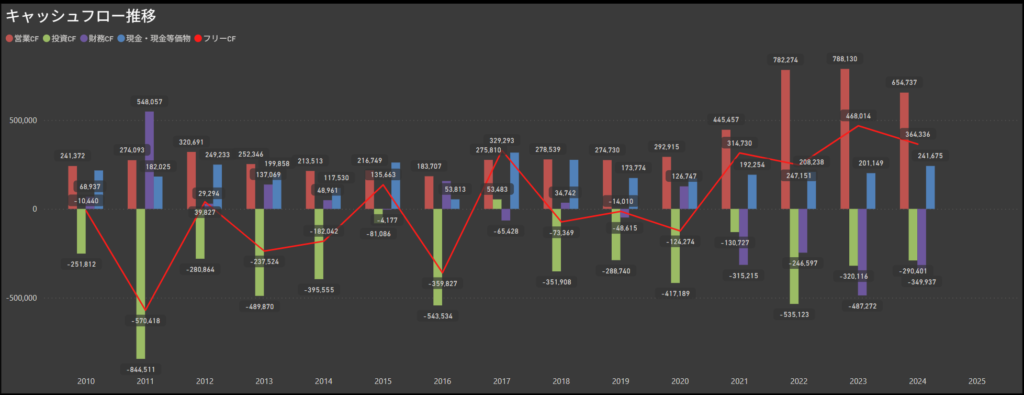

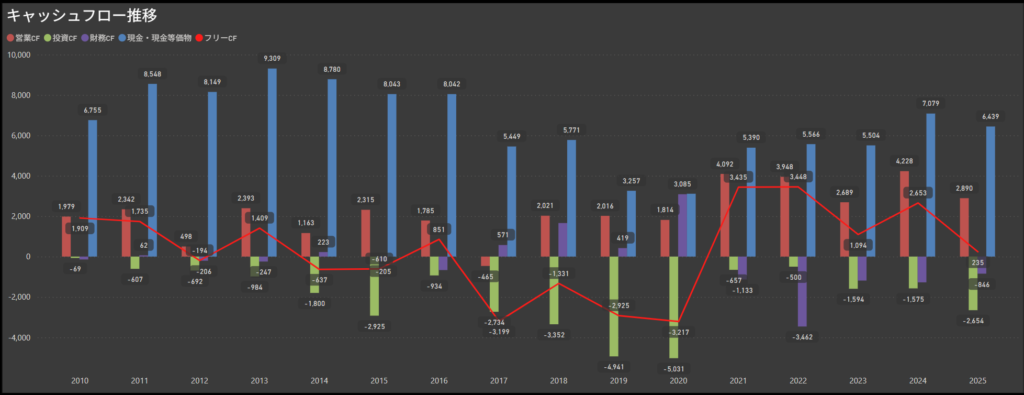

キャッシュフロー推移

- 営業キャッシュフローは圧倒的な創出力を維持

- 資源価格に左右される事業ながら、営業キャッシュフローは毎年非常に高水準で推移しています。

- 特に直近数年では、大型の資源開発プロジェクトを背景に安定して大きなプラスを確保しており、事業の収益性の高さがうかがえます。

- 投資キャッシュフローは大規模な支出が継続

- 年間数千億円規模のマイナスが継続しており、資源探査やインフラ整備への投資が積極的に行われています。

- 将来の収益確保に向けた、先行投資型の戦略が強く表れています。

- フリーキャッシュフローは黒字基調を維持

- 営業キャッシュフローの厚みに支えられ、フリーキャッシュフローも一貫して安定的に黒字を確保。

- 投資とのバランスが取れており、資金繰り面での余裕が感じられます。

- 財務キャッシュフローは株主還元と資本政策が中心

- 配当や自社株買いによる資金支出が年ごとに変動しますが、外部調達に依存せず自社資金を活用した柔軟な財務運営が見られます。

営業・フリーキャッシュフローともに屈指の水準で、資源企業としての強い収益力と資金余力を備えた経営基盤が確認できます。

大型投資と株主還元の両立を実現しており、長期視点で安心感のあるキャッシュフロー構造といえます。

配当政策

- 中期経営計画に基づき、累進配当を明言

- INPEXは2025年からスタートする中期経営計画において「1株あたり90円を起点とする累進配当の実施」を明記。

- 利益が減少しても配当は維持・引き上げを基本とする、長期志向の安定配当方針が打ち出されています。

- 総還元性向は50%以上を目標

- 同計画では、配当+自己株式取得を含めた総還元性向50%以上も掲げられており、株主への資本還元を強化する方針が明確です。

- 内部留保に偏りすぎず、積極的に成果を還元していく姿勢が評価されます。

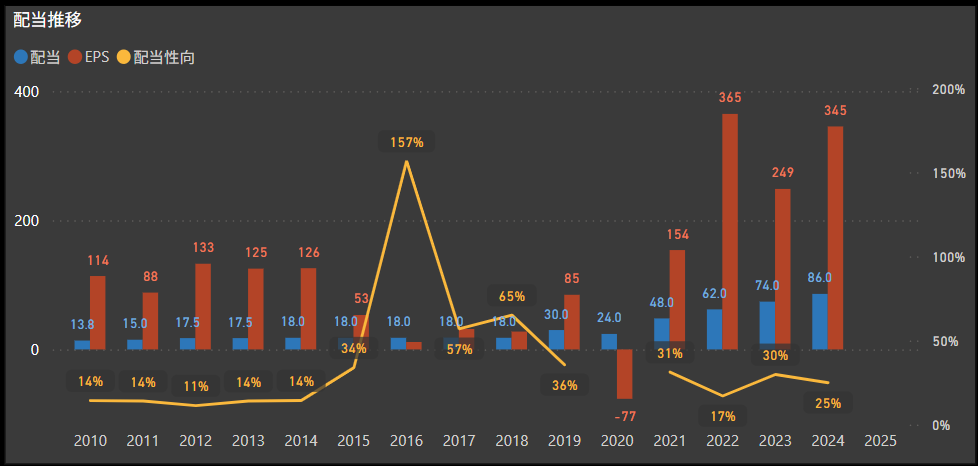

- 過去の配当実績も右肩上がり

- 2020年以降は安定的に増配が続いており、2024年には年間配当86円と、過去最高水準を記録。

- 配当性向も30%前後で推移しており、利益と還元のバランスがとれた実績が続いています。

- 減配はほぼなく、安定性が高い

- 2016年には一時的に高配当性向となったものの、それ以降は減配を避けつつ段階的な増配を継続。

- 2025年から累進配当へ移行することで、さらにブレの少ない配当政策が期待されます。

INPEXは、資源価格に左右されやすい業態にもかかわらず、配当の安定性と着実な増配実績を積み重ねてきた点が非常に印象的です。

累進配当への移行は、株主への長期的コミットメントの表れであり、インカム投資先としての魅力が一段と増してきています。

株主優待

出典:株式会社INPEX

INPEXでは、長期保有の株主を対象にしたQUOカードの進呈制度と、事業理解を深める施設見学会の招待制度を設けています。

いずれも株主との中長期的な関係構築を意識した内容となっています。

優待①:QUOカード進呈制度(毎年12月末時点)

| 保有株数 | 1年未満 | 1年以上〜2年未満 | 2年以上〜3年未満 | 3年以上 |

|---|---|---|---|---|

| 400株未満 | 優待なし | 優待なし | 優待なし | 優待なし |

| 400株以上〜800株未満 | – | 1,000円分 | 2,000円分 | 3,000円分 |

| 800株以上 | – | 2,000円分 | 3,000円分 | 5,000円分 |

優待②:施設見学会への招待

100株以上保有の株主を対象に、新潟県の直江津LNG基地などの見学会が年に数回開催されています。

応募制・抽選制での実施となりますが、事業現場への理解促進を目的としたユニークな取り組みです。

金額ベースで見ても最大5,000円分のQUOカードがもらえる優待内容は、実用性と保有インセンティブの両面を備えています。

さらに、施設見学会という非金銭的な価値提供も加わり、中長期保有に対する姿勢を後押しする魅力的な優待設計といえます。

投資ポイント

- 累進配当を明言、安定還元への信頼感あり

- 2025年以降は90円を起点に累進配当を実施する方針が示されており、業績悪化時にも減配リスクが抑えられる設計になっています。

- 長期で配当収入を狙う投資家にとって、大きな安心材料といえます。

- キャッシュフロー創出力が圧倒的に強い

- 営業キャッシュフローは毎年非常に高水準で、投資・還元を同時に実行できる資金余力がある点は大きな強みです。

- フリーキャッシュフローも安定しており、財務基盤の堅さが際立ちます。

- 総還元性向50%を掲げる積極的な株主政策

- 配当だけでなく、自社株買いなども含めた総合的な還元方針を中期経営計画で明言しており、株主重視の姿勢が一段と明確になっています。

- 収益の一部をしっかりと株主に還元する設計が、長期保有の後押しになります。

- 実用性+体験型のユニークな株主優待制度

- 長期保有でQUOカードが増額される仕組みに加え、LNG基地の見学会など他社にない優待体験が提供されている点も注目。

- “お得さ”に加え、企業とのつながりを感じられる優待です。

- 資源価格に業績が左右されやすい

- 原油・天然ガス価格の変動に業績が強く影響を受けるため、市況次第では利益・配当が伸び悩む可能性があります。

- エネルギー相場の動向にある程度目配りが必要です。

- PBRが依然として0.5倍と割安感が残る

- 財務・業績の割に株価は伸び悩み、市場からの評価はやや保守的にとどまっている印象があります。

- 企業価値の見直しが進むには、より明確な成長シナリオの提示が求められそうです。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎINPEXは、エネルギー価格の影響を受けやすいという業種特性はあるものの、それを上回る“安定感と実力”を感じさせる企業です。

営業キャッシュフローは突出しており、投資と還元を同時に進められるほどの資金余力と収益力を兼ね備えています。

さらに、2025年からの累進配当方針の明文化、総還元性向50%目標など、長期保有に適した株主志向の強さも印象的です。

配当だけでなく、QUOカード優待や施設見学会といった“つながり”を感じられる施策も評価ポイントです。

市況依存という特性は確かにありますが、その波を乗りこなすだけの地力があり、株主との向き合い方も誠実で丁寧。

長期でゆったりとインカムを受け取りながら付き合っていきたい―そんな投資スタイルにぴったりの1社だと感じました。

明星工業(1976)

明星工業は、建設工事を主体とする企業で、特に熱絶縁工事に強みを持つ専門工事会社です。

LNG関連施設の保温・保冷工事や、環境・省エネ関連分野にも注力しており、インフラ分野で長年にわたる実績と技術力を積み上げてきた企業です。

基本情報

- 株価:1,451円

- 時価総額:800億円

- PER:11.14倍

- PBR:1.0倍

- ROE:12.81%

- MIX係数:11.25

- 自己資本比率:77.4%

- 配当利回り:4.14%

- 配当性向:34.3%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:3年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):9.1%/100.0%/100.0%/650.0%

- 営業キャッシュフローマージン:10.47%

- 配当残年数:20年

ROEが12.81%、自己資本比率が77.4%と、収益性・安全性ともに非常に高い水準でバランスのとれた経営が際立ちます。

PERは11倍台、PBRは1.0倍と適正水準ながら、長期的な利益成長と増配実績を考慮すれば割安感も感じられます。

配当利回りは4%を超え、10年で6.5倍の増配という圧倒的な実績があるにもかかわらず、減配は過去ゼロ。

DOE(株主資本配当率)を採用しており、利益の波があっても配当が安定しやすい仕組みが整っています。

営業キャッシュフローマージンも10%台と堅調で、配当性向も30%台に抑えられており、今後の増配余地も十分に残されています。

安定性と着実な成長、そして株主還元の力強さを兼ね備えた、中長期インカム投資向きの隠れた優良銘柄といえます。

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を維持

- 営業キャッシュフローは、過去15年にわたり一貫して黒字を継続。

- 直近では毎年50〜70億円規模のキャッシュを安定して創出しており、事業の基盤として非常に堅実な収益構造を築いています。

- 投資キャッシュフローは軽微なマイナスが中心

- 毎年の支出はおおむね数億円〜十数億円規模にとどまり、設備投資の負担は比較的軽く、安定した資金繰りを下支えしています。

- 自社の成長戦略に沿った必要最低限の投資を行う姿勢がうかがえます。

- フリーキャッシュフローは安定してプラス圏

- 営業キャッシュフローが潤沢なうえ、投資支出が小さいため、フリーキャッシュフローはほぼすべての年度で黒字を維持。

- 足元でも毎年40〜60億円の余剰資金を生み出しており、配当や内部留保の原資として十分な手当てが可能な水準です。

- 財務キャッシュフローは還元と調整が中心

- 財務キャッシュフローは毎年マイナス圏が多く、配当や自己株取得による支出が継続しているとみられます。

- 外部からの資金調達に頼らず、内部資金を活用した堅実な財務運営が行われていることが見て取れます。

営業・フリーキャッシュフローの安定感が際立ち、シンプルかつ健全なキャッシュフロー構造が整っています。

大きな投資を必要としないビジネスモデルがキャッシュの蓄積を促し、配当の持続性にもつながる強みとなっています。

配当政策

- 株主還元を経営の重要施策として明示

- 明星工業では、業績や財政状況などを総合的に勘案しながら、株主への利益還元を経営の柱の一つとして位置付けています。

- 配当は安定配当を重視しつつも、利益成長に応じて段階的な増配が図られてきた実績があります。

- 内部留保もバランスよく活用

- 配当と並行して、内部留保についても財務体質の健全性を保ちつつ、将来の成長投資や企業価値向上に充当する方針を示しています。

- 長期的な視点に立った、バランスの取れた利益処分方針が印象的です。

- 減配なし・増配重視の安定路線

- 2010年代前半は10円未満の配当が続いていましたが、2017年以降は大きく水準を引き上げ、2025年には60円まで増配が進んでいます。

- 過去に減配は一度もなく、連続増配は現在3年。配当性向も30〜40%台で安定しており、過度な負担感はありません。

- 10年で6倍以上の増配実績

- 2015年の10円から2025年の60円まで、10年間で配当は6倍以上に拡大。

- 事業の安定成長と共に、配当も着実に引き上げられてきたことがわかります。

財務・業績ともに堅実な企業で、株主に対する還元の姿勢も着実に進化しています。

高配当化の流れに沿っており、配当性向にも無理がないため、今後も安定した配当が期待できる体制といえます。

株主優待

出典:株式会社明星工業

明星工業では、JCBギフトカードの進呈を通じて株主還元を実施しています。

毎年3月末時点の株主名簿に記載された200株(2単元)以上の保有者が対象で、保有株数と保有年数に応じて金額が変動します。

| ご所有株式数 | 1年未満 | 1年以上2年未満 | 2年以上 |

|---|---|---|---|

| 200株以上500株未満 | 1,000円分 | 1,000円分 | 1,000円分 |

| 500株以上1,000株未満 | 2,000円分 | 2,000円分 | 3,000円分 |

| 1,000株以上 | 3,000円分 | 3,000円分 | 4,000円分 |

- ギフトカードは毎年1回、3月末権利確定後に進呈されます。

- 2年以上の長期保有で金額が1,000円増額されるなど、継続保有のインセンティブが設計されています。

実用性の高いJCBギフトカードは、使い道が広く、もらって嬉しい優待の代表格です。

金額的なインパクトは控えめですが、長期保有でアップグレードされる仕組みがあり、

配当と組み合わせることで、「堅実インカム+日常にちょっとうれしい」バランスのとれた株主還元が実現されています。

投資ポイント

- 10年で配当6.5倍、減配ゼロの高い安定感

- 2015年の10円から2025年の60円まで、約10年間で6.5倍の増配を達成。

- この間、一度も減配がないという安定的な還元姿勢が際立ちます。

- 財務体質が極めて良好、自己資本比率77%超

- 自己資本比率は約77%と非常に高く、有利子負債も少ない堅実な財務構造。

- キャッシュフローの安定性も加わり、財政的な不安はほとんど感じられません。

- 営業・フリーキャッシュフローともに黒字安定

- 事業規模に対して十分な営業キャッシュを生み出しており、毎年フリーキャッシュフローも黒字を継続。

- 安定した還元と内部留保を両立できる健全な資金構造が魅力です。

- JCBギフトカードの優待で実用性も高い

- 最低200株からJCBギフトカードが進呈され、長期保有で増額される設計。

- 生活に寄り添う優待+配当の“ニコ得”感がしっかり味わえる設計です。

- 出来高や流動性はやや限定的

- 時価総額は800億円規模と中堅クラスで、市場での注目度や売買の活発さにはやや欠ける印象があります。

- 景気循環の影響を受けやすい建設業

- 公共事業や設備投資動向に左右されるため、外部環境によって業績が上下する可能性がある点は念頭に置いておきたいところです。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎ明星工業は、堅実な業績と高い財務健全性を兼ね備えた、静かに増配を積み重ねてきた優良企業だと感じました。

10年間で配当は6.5倍。しかも減配ゼロという実績は、インカム重視の投資家にとって非常に心強い要素です。

特筆すべきは、営業・フリーキャッシュフローの安定感と、配当性向のバランス。

無理なく、しかししっかりと還元を積み重ねてきた姿勢には誠実さを感じます。

加えて、JCBギフトカードという使い勝手の良い株主優待も用意されており、“ちょっとうれしい”が日常的に得られる設計も好印象です。

中堅建設業という地味な立ち位置ではあるものの、企業としての安定性、成長力、株主志向の高さは見逃せません。

市場の注目度はまだ高くないかもしれませんが、中長期でじっくり育てたいインカム銘柄として有力な存在だといえます。

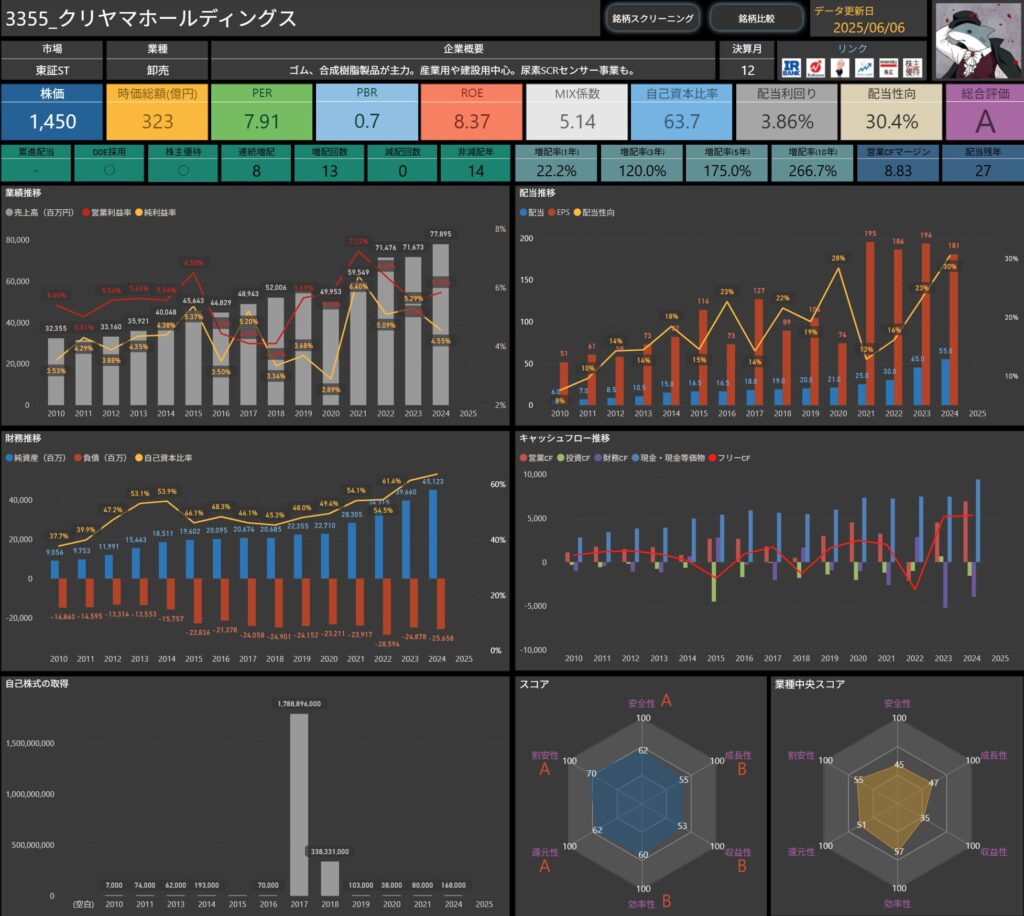

クリヤマホールディングス(3355)

クリヤマホールディングスは、ゴム・合成樹脂製品を中核とする専門商社・メーカー系企業です。

産業資材や建設資材を中心に幅広い製品を取り扱い、近年では尿素SCRセンサーなどの環境対応製品にも事業を拡大しています。

卸売にとどまらず、開発・加工・販売まで一貫対応できる体制が強みで、BtoB分野における高い専門性と技術力を発揮しています。

基本情報

- 株価:1,450円

- 時価総額:323億円

- PER:7.91倍

- PBR:0.7倍

- ROE:8.37%

- MIX係数:5.14

- 自己資本比率:63.7%

- 配当利回り:3.86%

- 配当性向:30.4%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):22.2%/120.0%/175.0%/266.7%

- 営業キャッシュフローマージン:8.83%

- 配当残年数:27年

ROE・配当性向ともに安定的で、堅実な還元政策が特徴的。

8年連続で増配を継続し、減配歴もなし。長期でインカム狙いに適した“じわ伸び”タイプの実力派です。

PER・PBRは割安圏にあり、中堅株としての放置感も妙味のひとつといえます。

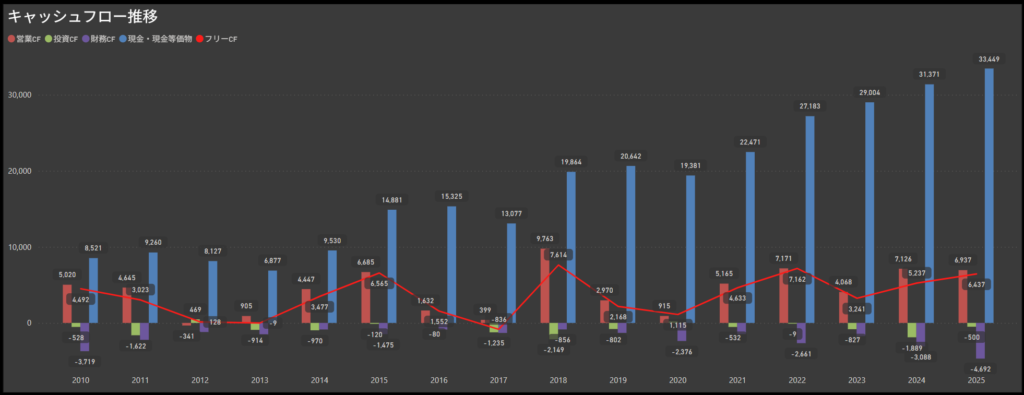

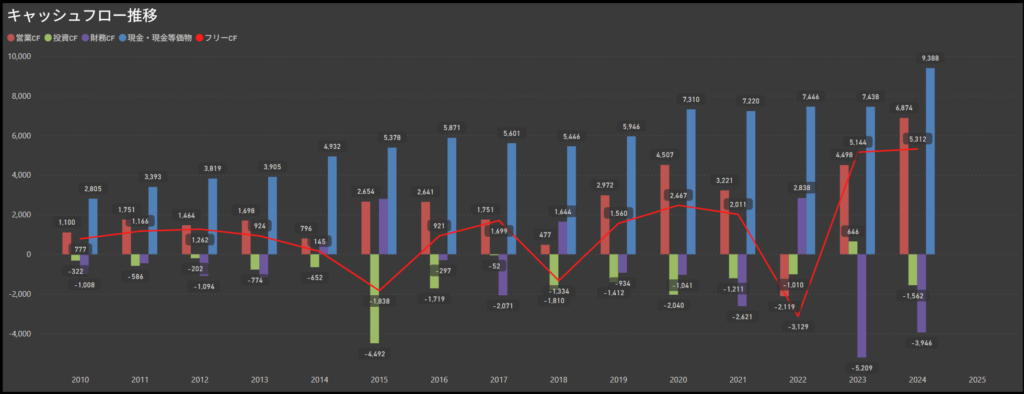

キャッシュフロー推移

- 営業キャッシュフローは一貫して黒字を維持

- 営業キャッシュフローは、2010年以降の全期間で継続的に黒字を確保。

- 年によって変動はあるものの、直近では毎年40〜60億円規模の営業キャッシュを創出しており、本業の安定性が際立っています。

- 投資キャッシュフローは適度な支出で抑制的

- 設備投資や事業拡大のための支出はあるものの、年間10億円前後に収まるケースが多く、負担感は限定的です。

- 一部年度では大きな投資も見られますが、フリーキャッシュフローを圧迫しない範囲に収まっています。

- フリーキャッシュフローはおおむねプラス圏

- 営業キャッシュの強さを背景に、フリーキャッシュフローも多くの年で黒字を維持。

- 2020年代に入ってからは特にプラス幅が拡大傾向にあり、還元余力と資金的な余裕がうかがえます。

- 財務キャッシュフローは還元と資本調整が中心

- 配当・自社株買いを中心とした支出が継続しており、財務キャッシュフローはマイナス傾向が多く見られます。

- 積極的な還元姿勢と、借入依存度の低い健全な資本政策が両立されています。

営業キャッシュフローが安定して黒字を維持しており、本業による現金創出力が堅調であることが明確です。

大きすぎない投資額と、フリーキャッシュフローの健全性も好感が持て、堅実なキャッシュフロー構造に裏打ちされた株主還元が実現できているといえます。

配当政策

- 安定配当の継続を基本方針に明記

- 「長期的かつ安定的な株主づくり」を経営課題の一つとして位置づけ、業績や財務、将来の投資計画などを総合的に勘案したうえで、安定的な配当の継続を基本方針としています。

- 配当目標は配当性向30%以上+DOE 3.0%以上

- 基本方針の具体化として、連結配当性向30%以上、DOE(株主資本配当率)3.0%以上を数値目標として明記。

- 利益水準だけでなく、株主資本に対しても安定した利回りを確保する設計になっています。

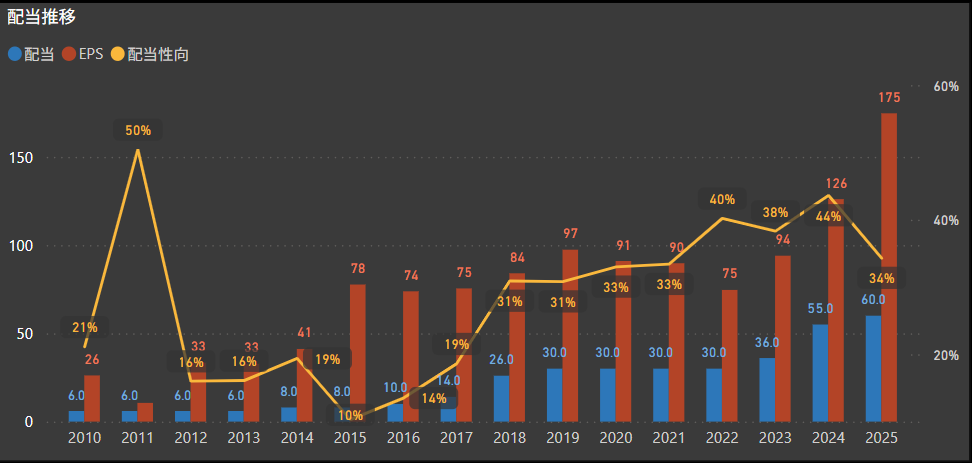

- 減配ゼロ・8期連続増配の実績あり

- 2016年以降は一度も減配せず、8期連続での増配を継続中。

- 2024年は年間配当55円と、10年前(2014年)の約3倍水準まで成長。長期保有を報いる配当政策が実現されています。

- 配当性向も安定、バランス型の還元姿勢

- 配当性向はおおむね30%前後で推移しており、無理のない範囲での増配を継続中。

- 業績連動と安定配当の中間を狙うような、“ほどよく株主フレンドリー”な設計が魅力です。

派手さはないものの、配当方針・実績ともに非常に堅実で、長期インカム投資に向いた姿勢が伝わってきます。

DOEの導入により、業績が多少変動しても安定した下支えが効く点も安心材料です。

安定成長・堅実経営・着実還元という“3拍子そろった企業”として注目に値します。

株主優待

出典:株式会社クリヤマホールディングス

クリヤマホールディングスでは、2025年3月に株主優待制度を再開しました。

株主への感謝と長期保有の促進を目的に、保有株数と継続保有年数に応じたクオカードの進呈を実施しています。

| 保有株式数 | 継続保有1年以上3年未満 | 継続保有3年以上 |

|---|---|---|

| 200株以上〜1,000株未満 | クオカード1,000円分 | クオカード2,000円分 |

| 1,000株以上〜2,000株未満 | クオカード2,000円分 | クオカード4,000円分 |

| 2,000株以上 | クオカード4,000円分 | クオカード8,000円分 |

- 初回基準日は2025年12月31日、贈呈は毎年翌年3月下旬を予定

- 継続保有年数の判定は同一株主番号で名簿に連続して記載されている回数で判断されます(1年以上:3回~6回、3年以上:7回以上)

金額のボリューム感に応じて、長期保有インセンティブがしっかり設計されている点が魅力的。

2,000株・3年以上で8,000円分と、高額水準に届く優待は中長期での保有を後押しします。

配当と合わせて「ニコ得」を狙える実用的かつ戦略的な優待設計といえますね。

投資ポイント

- 8期連続増配&減配ゼロの安定実績

- 2016年から一度も減配せずに配当を積み上げ、2024年には55円まで増配。

- 業績連動と還元重視の絶妙なバランスが取れた配当政策が魅力です。

- 明確な数値目標(配当性向30%+DOE3.0%)を掲げる安心設計

- 配当政策では、配当性向30%以上とDOE3.0%以上を明文化。

- 業績と株主資本の両面から安定的な配当を実現する、持続性に配慮された構造が評価できます。

- キャッシュフローは黒字安定、還元余力も十分

- 営業キャッシュフローは長期にわたり黒字を継続し、フリーキャッシュフローも安定してプラス圏。

- 配当や優待の裏付けとなる資金力がしっかり確保されています。

- 優待制度再開で長期保有インセンティブが明確に

- 2025年から優待制度を再開。最大8,000円相当のクオカードが進呈される設計となっており、

- インカム+実用品という“ニコ得”が実現可能な優待設計が再び魅力に加わりました。

- PBRは依然として0.7倍と評価に割安感あり

- 実績や還元水準に比べて、株価は市場からやや過小評価されている印象があります。

- 企業価値の再評価には、さらなる成長戦略や外部への発信が鍵となるかもしれません。

- 景気変動の影響を受けやすいBtoB系事業構造

- 主力は産業・建設向け素材の卸売・製造であり、設備投資動向などに影響を受ける可能性があります。

- 市況や外部環境の変動には一定の注意が必要です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎクリヤマホールディングスは、堅実な業績・安定した財務体質・明確な株主還元方針という三拍子そろった実力派です。

配当は8期連続増配、減配なし。さらに、配当性向30%・DOE3.0%という明文化された目標があることで、将来への安心感も高まります。

キャッシュフローも健全で、営業・フリーキャッシュフローともに長期で黒字。

その安定性が、還元の「裏付け」として強く機能している点が魅力的です。

そして、2025年から再開される株主優待。最大8,000円相当のクオカード進呈は長期保有を後押しするインセンティブとして十分な内容です。

配当と組み合わせれば、実利と楽しみを両立できる“ニコ得”銘柄といえます。

PBR0.7倍という株価水準を見ると、市場からの評価がやや過小である可能性もあり、今後の見直し余地も感じられます。

地味でも着実に成長・還元を続けていくこのような銘柄こそ、長期投資の柱になり得る存在ではないでしょうか。

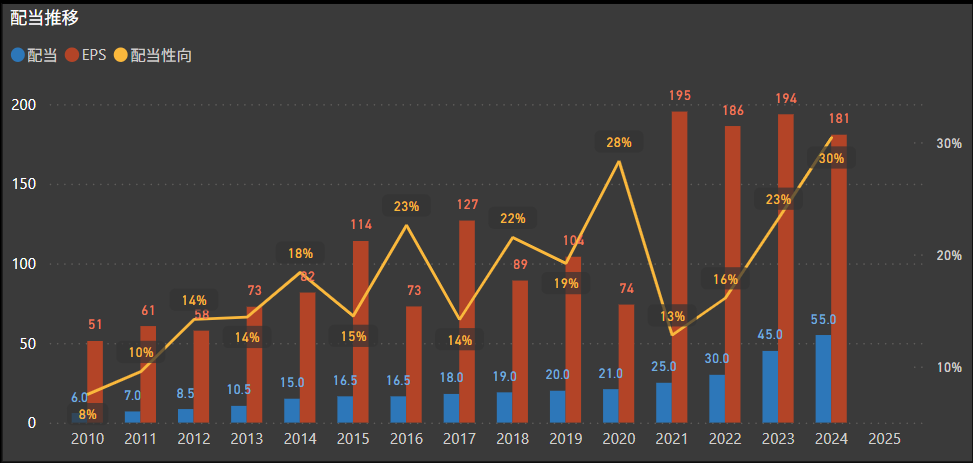

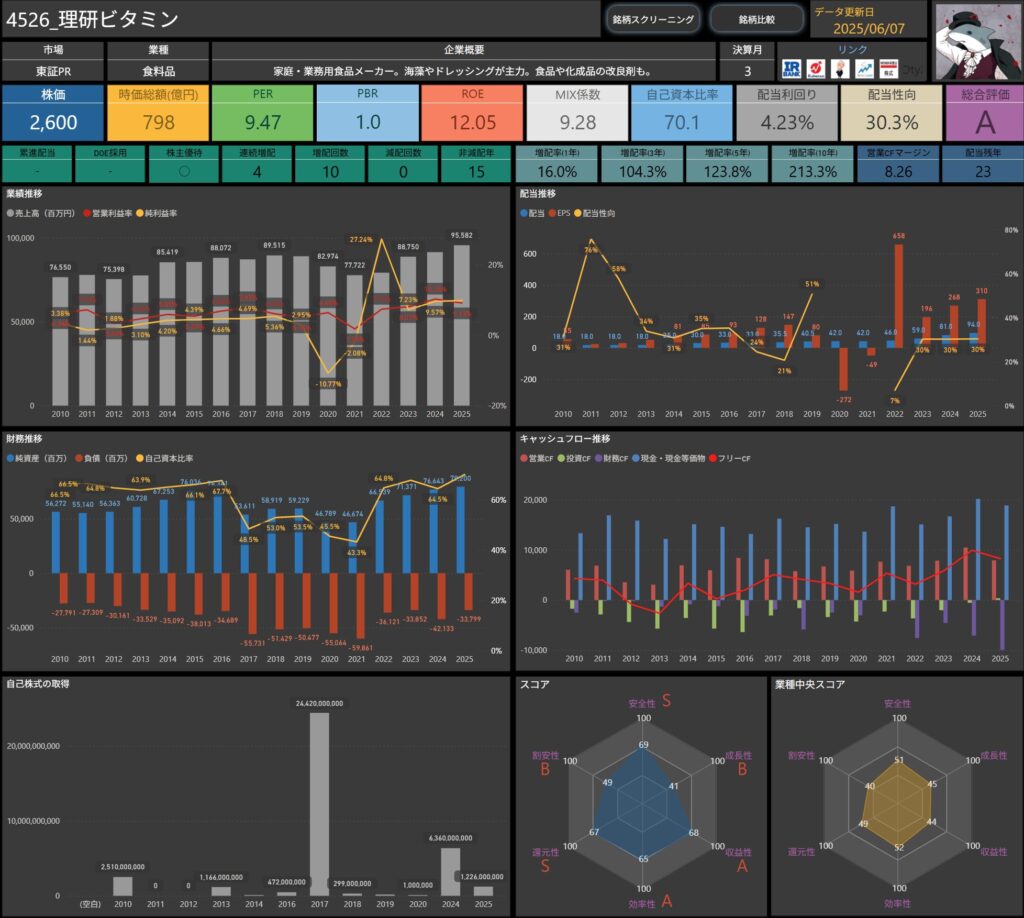

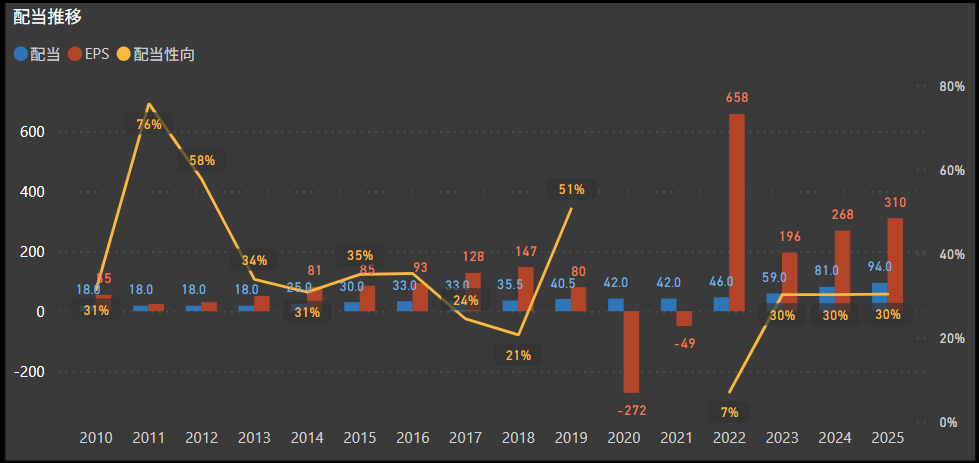

理研ビタミン(4526)

理研ビタミンは、家庭用・業務用の食品素材を手がける老舗の食品メーカーです。

主力はわかめやふりかけなどの海藻加工品やドレッシング製品で、全国的に流通しているブランドを多数保有。

近年は食品だけでなく、食品添加物・改良剤・化成品などのBtoB素材開発にも注力し、安定した収益基盤を築いています。

“素材を活かす技術”に強みを持つ、堅実で技術志向の高い食品企業です。

基本情報

- 株価:2,600円

- 時価総額:798億円

- PER:9.47倍

- PBR:1.0倍

- ROE:12.05%

- MIX係数:9.28

- 自己資本比率:70.1%

- 配当利回り:4.23%

- 配当性向:30.3%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):16.0%/104.3%/123.8%/213.3%

- 営業キャッシュフローマージン:8.26%

- 配当残年数:23年

食品業界らしい安定収益性と高い財務安全性を備えた優良企業。

10年で配当は2倍以上に伸び、減配なし・増配実績10回という株主還元意識の強さも魅力です。

PER・PBRは適正〜割安水準で、安定的なインカムを求める投資家にフィットする銘柄といえます。

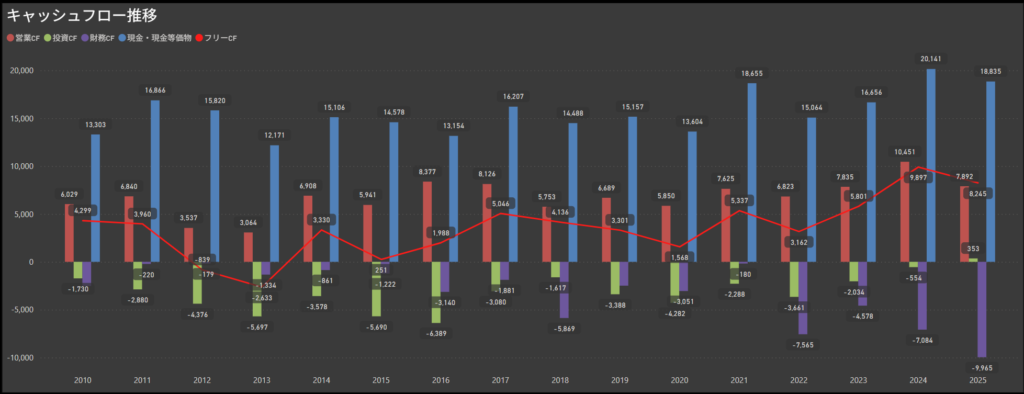

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を維持

- 営業キャッシュフローは、ほぼ全期間で黒字を継続しており、特に直近5年では右肩上がりの傾向が顕著です。

- 2023年には100億円超の営業キャッシュを記録するなど、本業の収益力が強固であることがわかります。

- 投資キャッシュフローは安定的にマイナス

- 新製品開発や設備投資などを背景に、毎年一定額の投資支出を行っており、マイナス圏が中心です。

- ただし、支出額は営業CFの範囲内に収まる水準で、資金繰りへの過度な圧迫は見られません。

- フリーキャッシュフローは黒字傾向を維持

- 営業CFの安定性を背景に、フリーキャッシュフローも多くの年度でプラスを維持。

- 2020年代以降は増加傾向が目立ち、内部資金で還元や成長投資が可能な余力が感じられます。

- 財務キャッシュフローは年によって波がある

- 財務CFは、配当や自己株取得、借入金返済のタイミングに応じて上下しています。

- 直近では支出超過の年が続いており、内部資金を活用した株主還元・負債削減が進められている印象です。

営業キャッシュフローの強さとフリーキャッシュフローの安定性が際立ち、非常に堅実なキャッシュフロー構造が見られます。

大きすぎない投資支出と、自己資金ベースでの財務運営ができており、配当の裏付けとしても十分な信頼感を持てる内容です。

成熟企業らしい安定感と、資金面での無理のなさが投資判断のプラス材料になりそうです。

配当政策

- 安定配当の継続を基本方針に明記

- 株主への利益還元を経営上の重要課題のひとつと位置づけ、業績や経営環境、財務状況などを総合的に考慮しながら、安定的な配当を継続することを基本方針としています。

- 配当方針は連結配当性向40%以上を目安に設定

- 目安として「連結配当性向40%以上」を掲げ、収益の一定割合を株主に還元する姿勢を明確にしています。

- また、中間・期末の年2回配当を原則として実施しており、受取タイミングのバランスにも配慮された配当設計です。

- 減配ゼロ・直近は増配傾向が加速

- 長らく30〜46円で安定していた配当は、2022年以降に増配ペースが加速し、2025年には94円に到達。

- コロナ禍を乗り越えた後、連続増配を実現し、減配歴は一度もありません。

- 配当性向も安定水準で、方針との整合性あり

- 2023年以降は配当性向30%台で安定推移しており、方針である40%に近づける姿勢も感じられます。

- 業績回復を背景に、持続的な還元水準の引き上げが視野に入っているとも読み取れる内容です。

配当水準が上がってきたことで、今後のインカム狙いにも期待が持てる銘柄に成長しています。

企業としては安定性の高い食品分野に属しつつも、配当性向を明示し、還元意欲を明確に示す姿勢は非常に好印象。

今後の増配基調が継続されるなら、中長期での株主リターンはより魅力的なものになりますね。

株主優待

出典:理研ビタミン株式会社

理研ビタミンでは、自社製品の詰め合わせを株主に贈呈する優待制度を実施しています。

年2回(3月末・9月末)の株主名簿に記載された100株以上保有の株主が対象で、保有株数と継続保有年数に応じて金額が変動します。

| 保有株式数 | 保有期間3年未満 | 保有期間3年以上 |

|---|---|---|

| 100株以上 | 1,000円相当 | 2,000円相当 |

| 500株以上 | 2,000円相当 | 3,000円相当 |

| 1,000株以上 | 3,000円相当 | 4,000円相当 |

| 3,000株以上 | 4,000円相当 | 5,000円相当 |

- 「3年以上保有」は、3月末・9月末の株主名簿に同一株主番号で7回以上連続記載されることが条件

- 優待は、年2回(3月と9月)の基準日に応じて送付されます

食品メーカーならではの“自社商品の詰め合わせ”という実用性の高い優待が魅力的。

毎日の食卓にすぐ役立つ内容で、100株からでも年2回の恩恵がある点はインパクト大。

さらに、長期保有で金額が2倍にアップする設計も見逃せません。

配当とあわせて、“暮らしに寄り添うインカム投資銘柄”としての完成度はかなり高いといえますね。

投資ポイント

- 増配継続&減配ゼロ、長期での還元意識が明確

- 10年以上にわたって一度も減配しておらず、近年は増配ペースが加速。

- 2020年代に入ってからは年々配当を引き上げており、株主重視の姿勢が着実に定着している印象です。

- 連結配当性向40%を目安にした明快な方針

- 利益還元方針として、配当性向40%以上を明記。

- さらに、中間・期末の年2回配当制を採用し、安定と還元の両立を意識した制度設計が信頼感につながっています。

- キャッシュフローは黒字安定、投資・還元の余力も十分

- 営業キャッシュフローは長期にわたって黒字を維持。近年はフリーキャッシュフローも改善し、内部資金で配当・設備投資・優待を無理なくまかなえる健全性が光ります。

- 自社製品を中心とした実用優待も充実

- 年2回、保有株数と年数に応じて自社商品(食品)の詰め合わせを贈呈。

- わかめやドレッシングなど日常で使える製品が中心で、生活密着型の優待として高評価です。

- 増配スピードはやや緩やかで高配当志向には物足りなさも

- 配当は確実に増えている一方で、急激な利回り上昇やサプライズ感は控えめ。

- インカム特化型よりも安定志向の長期投資に向いていると言えます。

- 食品価格の変動や原材料コストの影響を受けやすい

- 主力商品が海藻・ドレッシングなど食品素材であるため、原材料価格や為替など外部要因によるコスト圧力には注意が必要です。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ理研ビタミンは、安定感・実用性・還元姿勢の3拍子が揃ったインカム重視型の好銘柄だと感じました。

事業内容は家庭用・業務用の食品を中心とした日常密着型で、景気の波に左右されにくい“食の守り”としての安心感があります。

配当は長年減配がなく、近年は増配ピッチも加速中。

連結配当性向40%という明確な数値目標も好印象で、業績が伸びれば還元も素直に増える設計が見て取れます。

キャッシュフロー面でも営業CFが安定しており、無理のない投資と配当、そして優待をすべて内部資金で賄える健全さがあります。

加えて、自社商品の詰め合わせが年2回届く株主優待は、家計にやさしく“うれしい実感”をもたらす内容。

食品系優待のなかでも実用性が高く、長期保有で増額される点も評価できます。

短期的な値上がり益というよりは、着実なインカムと優待を楽しみながら持ち続けるタイプの銘柄。

「じっくり付き合える安定株」を求める方には、非常にフィットする選択肢ではないでしょうか。

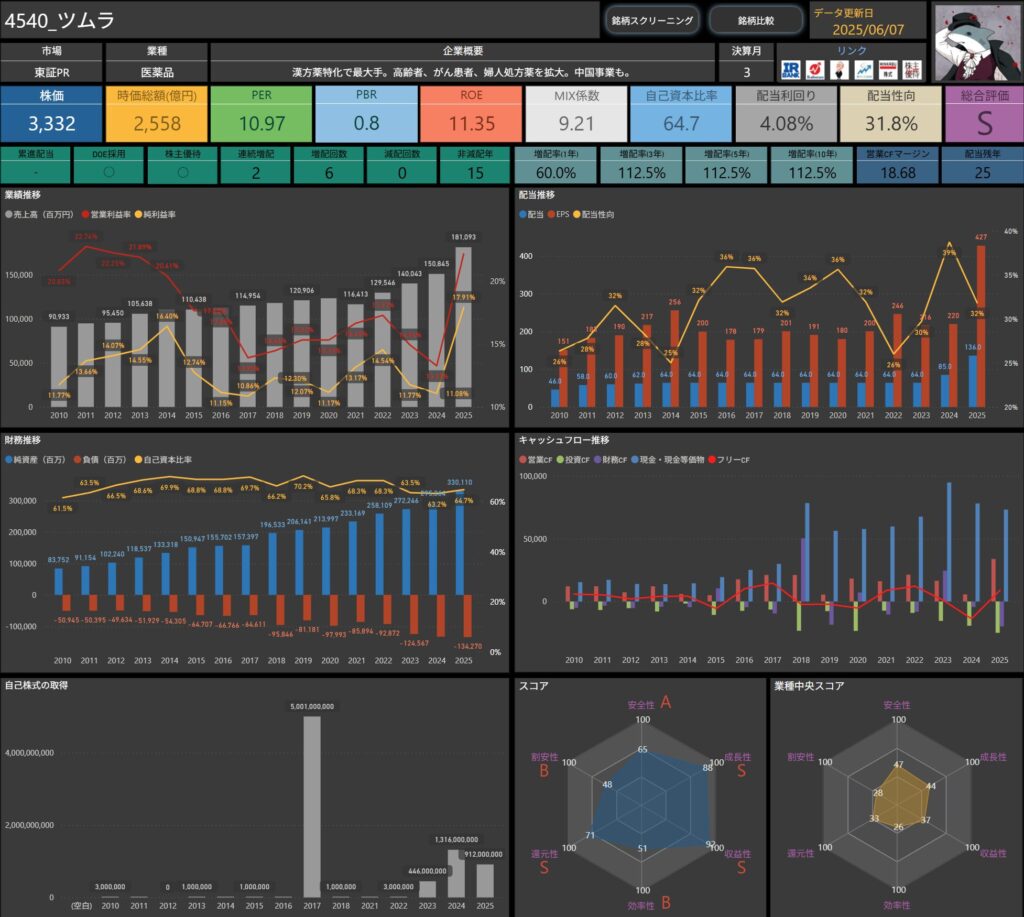

ツムラ(4540)

ツムラは、漢方薬に特化した日本最大手の医薬品メーカーです。

高齢化社会の進行を背景に、高齢者向けの漢方処方やがん・婦人科領域への医療用漢方薬の需要が拡大しており、

ツムラはその中核を担う存在として広く知られています。

また、中国での漢方原料調達や事業展開も進めており、サプライチェーンの強化と国際展開を並行して進めるグローバル企業でもあります。

医療現場との密な連携により、エビデンスに基づいた漢方処方の普及にも力を入れており、“信頼の漢方”として確固たる地位を築いています。

基本情報

- 株価:3,332円

- 時価総額:2,558億円

- PER:10.97倍

- PBR:0.8倍

- ROE:11.35%

- MIX係数:9.21

- 自己資本比率:64.7%

- 配当利回り:4.08%

- 配当性向:31.8%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):60.0%/112.5%/112.5%/112.5%

- 営業キャッシュフローマージン:18.68%

- 配当残年数:25年

漢方薬市場というニッチながら成長余地のある分野で国内トップの安定感。

配当利回りは4%台、配当性向も30%前後とバランスが良く、安定的なインカムを狙える銘柄です。

PBR0.8倍と割安感が残る点や、医療制度との親和性の高さも中長期保有向きの魅力といえます。

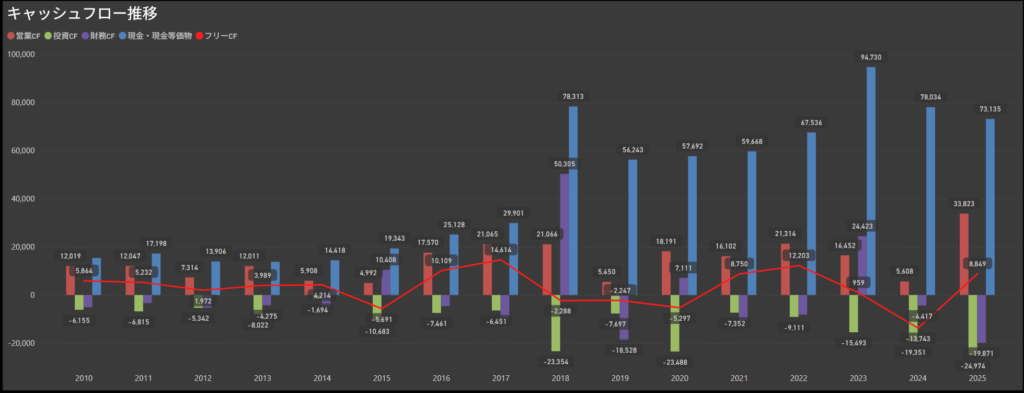

キャッシュフロー推移

- 営業キャッシュフローは安定して黒字を維持

- 本業である医療用漢方薬の安定的な需要を背景に、営業キャッシュフローは長年黒字を継続。

- 直近の2025年には過去最高水準の338億円超を記録しており、漢方市場での優位性と収益体質の強さが際立ちます。

- 投資キャッシュフローは一定のマイナスを継続

- 製造設備や原料安定調達体制の構築などにより、中期的に継続した投資支出が発生しています。

- マイナス額は100億円前後と一定しており、安定した成長投資を計画的に行っている様子がうかがえます。

- 財務キャッシュフローは配当・資本政策の調整色が強い

- 財務CFは借入や株主還元に応じて年ごとの変動がやや大きくなっていますが、営業CFの厚みをベースに、バランスを取った柔軟な資金配分が行われている印象です。

- フリーキャッシュフローはブレがあるが安定的にプラス基調

- 営業CFの堅調さにより、フリーキャッシュフロー(FCF)は年ごとの変動はあるもののプラスを維持する傾向。

- 2025年には再びプラス8,800億円台へと回復しており、投資をこなしながら還元余力も確保できていることが読み取れます。

ツムラのキャッシュフロー構造は、本業からの収益が厚く、成長投資と株主還元を無理なく両立できる健全な形を保っています。

一時的なFCFのマイナスがあっても、長期的にはプラス圏への回復力が高く、安定経営の裏付けとなる内容といえます。

医薬品メーカーとしての堅実な事業運営が反映されたキャッシュフロー推移です。

配当政策

- ROE・DOE・自己資本比率を意識したバランス型方針

- ツムラでは、配当を企業価値向上と両立する重要な株主還元策と位置づけており、ROE(自己資本利益率)・DOE(株主資本配当率)・自己資本比率の3指標を総合的に見ながら判断しています。

- 「投資と還元のバランス重視」という姿勢が明確で、中長期的な視点を感じさせる内容です。

- 連結配当性向40%をベースに段階的に50%超へ

- 配当性向は現在40%を目安としつつ、2031年度をターゲットに段階的に50%以上を目指す計画を明言。

- 長期的な利益成長とキャッシュフローを背景に、安定配当から高還元型へと移行する姿勢が示されています。

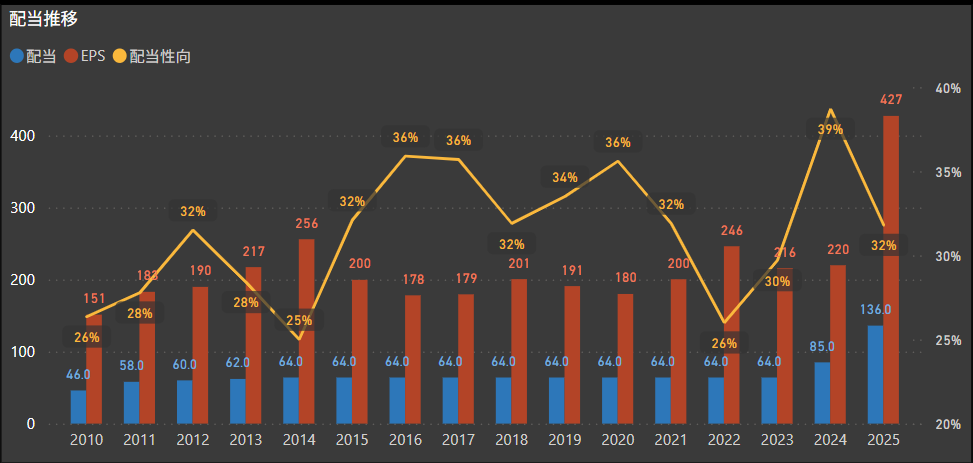

- 減配ゼロ・安定配当を10年以上継続

- 2010年以降、減配は一度もなく、64円を長期にわたり維持してきました。

- 2023年に85円、2024年には大幅増配で136円と、ここにきて増配ペースが加速しており、連続増配期に突入した印象です。

- 配当性向は政策と整合、40%に近づく水準

- 2024年には配当性向39%に達し、方針の40%にほぼ一致。

- 2025年も32%と健全な水準で、財務基盤と利益成長の両面から“無理のない増配”を実現している好事例といえます。

ツムラは、長年安定配当を維持した上で、いよいよ還元拡充フェーズに入った印象です。

特に「2031年までに配当性向50%超を目指す」という中長期的なメッセージには力強さがあります。

業績・財務・投資のバランスを見ながら、株主と企業成長の双方に目を向けた還元戦略を打ち出している点は非常に好印象です。

中長期保有で報われやすい、安定+還元強化型の理想的インカム銘柄といえますね。

株主優待

出典:株式会社ツムラ

ツムラでは、株主への日頃の感謝と、長期保有を促す目的で自社製品を贈呈する優待制度を実施しています。

対象となるのは、毎年9月30日現在の株主名簿に記載されており、かつ3年以上継続して100株以上を保有している株主です。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 | ツムラのくすり湯 バスハーブ(210ml)1本 |

| 1,000株以上 | ツムラのくすり湯 バスハーブ(650ml)1本 |

※いずれも3年以上継続保有が条件です。

ツムラのくすり湯は、天然生薬成分を配合した入浴剤で、身体の温まりやすさや香りの良さから人気の高い製品です。

通常の市販品と同様の品質で、家庭でも気軽に漢方の知見を取り入れられる内容となっており、同社の「漢方のある暮らし」コンセプトを体感できる点が魅力です。

株主優待は派手さこそないものの、実用性と企業色を両立した堅実な設計が印象的です。

配当とあわせたインカムリターンに、“ほんのり心地よい体験価値”が加わる点がユニークなポイントです。

投資ポイント

- 漢方薬市場の国内最大手として不動の地位

- 医療用漢方薬の処方拡大と高齢化によるニーズ増により、安定的な成長が見込まれます。

- ニッチ市場ながら社会的需要が高く、医療制度との親和性も抜群です。

- 高いキャッシュ創出力と潤沢な財務体質

- 営業キャッシュフローは毎年黒字で推移しており、自己資本比率も60%台と堅実。

- 投資・還元の両立が可能なバランス型経営が好印象です。

- 配当性向50%超を将来的に目指す明確な還元方針

- 配当性向40%を当面の目安としながら、2031年度に向けて50%超を段階的に目指す戦略を公表。

- インカム投資家にとって安心感のある方針です。

- 企業文化が優待や製品に表れており親しみやすい

- 自社製品である入浴剤を贈る優待は、日常生活で使いやすく、ツムラの漢方ブランドを実感できる内容。

- 商品への信頼感がそのまま企業価値につながります。

- 中国事業の展開に伴う地政学的・為替リスク

- 原料調達や製造体制の一部が中国依存であるため、現地政策・為替・物流の影響を受けやすい構造となっています。

- 急成長よりも堅実重視型で株価の動きは緩やか

- 成熟企業らしい値動きで、株価の短期的な上昇は限定的。

- 値上がり益よりも配当や優待を重視する投資スタンスが求められます。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎツムラは、漢方という専門領域で圧倒的な存在感を持つ企業であり、業績・財務・還元すべてにおいて「地に足がついた経営」が印象的です。

キャッシュフローは安定しており、営業CFの力強さと投資のバランスの良さは一貫していて、まさに“実直”のひと言に尽きます。

配当性向50%を将来目標に据える姿勢や、配当・優待の両面からの還元強化は、長期投資家にとって安心材料になります。

優待も派手さはないものの、“らしさ”が詰まっており、ツムラというブランドを身近に感じられる仕組みになっています。

また、医療用漢方薬という領域そのものが社会性と将来性を兼ね備えており、国策との相性も良いディフェンシブ銘柄です。

短期的な値動きにはあまり期待できないかもしれませんが、じっくり育てて恩恵を受けたい“漢方のような”投資先として、非常に魅力的だと感じました。

ニチリン(5184)

ニチリンは、自動車や二輪車向けの油圧ブレーキホースを主力とするゴム製品メーカーです。

とくに二輪車分野では世界トップクラスのシェアを誇るニッチプレイヤーで、国内外の主要完成車メーカーとの取引実績を持っています。

海外展開にも積極的で、アジア・北米・欧州などに生産・販売拠点を展開し、グローバル供給体制を構築。

近年は、自動車の軽量化や電動化に対応した製品開発にも力を入れており、競争力の高い中堅部品メーカーとして注目されています。

基本情報

- 株価:3,570円

- 時価総額:513億円

- PER:8.11倍

- PBR:0.9倍

- ROE:11.40%

- MIX係数:6.97

- 自己資本比率:68.4%

- 配当利回り:4.93%

- 配当性向:38.1%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:4年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):17.3%/112.0%/193.3%/994.5%

- 営業CFマージン:12.15%

- 配当残年数:19年

ニチリンは、高収益×高還元×割安バリュ―という3拍子が揃った中小型の実力派銘柄。

とくに増配実績が目を引き、10年で配当が約10倍という驚異的な伸びを記録。業績の安定感に加えて、株主重視の姿勢も強く感じられます。

PER8倍台、PBR0.9倍とまだ市場評価が低めである点も投資妙味があり、

利回り約5%の水準に加えて配当性向にも余裕があるため、今後も安定したインカムと着実な増配が見込める良質銘柄です。

キャッシュフロー推移

- 営業キャッシュフローは堅調に右肩上がりの推移を維持

- 本業からのキャッシュ創出力は年々強化されており、2010年代中盤以降は5,000〜9,000万円規模の黒字を安定的に計上。

- 近年では1億円を超える水準も複数年確認され、本業収益の質が高まっている様子が見てとれます。

- 投資キャッシュフローは継続的な支出傾向

- 毎年のようにマイナスを記録しており、設備更新や新技術への投資が定期的に実施されています。

- 支出額は比較的抑制的で、利益・キャッシュの範囲内で賄われており、無理のない成長投資姿勢が感じられます。

- 財務キャッシュフローは安定的に資金流出超に

- 配当や自己株取得など株主還元目的の資金流出が中心で、借入等の依存度は低め。

- 大きな変動はなく、財務体質を維持したまま還元が実施されており、健全な財務運営が貫かれている印象です。

- フリーキャッシュフローはプラスを維持

- 営業CFがしっかり黒字を維持していることで、投資CFを差し引いたフリーCFも安定してプラス圏をキープ。

- 特に直近5年では数千万円規模のプラスを安定確保しており、今後の増配や還元余力の裏付けとなる健全な水準です。

ニチリンは、営業活動によるキャッシュ創出が安定しており、本業ベースでの収益力の強さが際立つ企業です。

投資は堅実かつ持続的に行われており、フリーCFの継続的な黒字は企業の資金繰り・株主還元の安定性を強く支える構造になっています。

財務CFに極端な流入や借入依存がなく、内部資金で自律的な経営ができている点も非常に好印象です。

配当政策

- 安定配当を基本とした方針を明示

- 将来にわたる株主利益の確保と必要な内部留保を両立させながら、業績動向を踏まえた安定的な配当の継続を基本方針としています。

- 配当回数は年1回の期末配当です。

- DOE2.5%を下限に設定し、継続性を強化

- 配当方針には、DOE(株主資本配当率)2.5%を下限とする明確な基準が設けられています。

- 利益の変動に左右されにくい資本ベースでの配当管理により、長期的視点での安定配当に期待が持てます。

- 配当性向は2025年度に向けて40%を目標に

- 2024年度は配当性向38%を計画しており、翌2025年度には40%を目標としています。

- 2010年代前半は10%前後だった配当性向が、近年では20〜30%台へと着実に改善されており、株主還元強化への明確な意思が感じられます。

- 自社株買いによる還元強化も実施へ

- 2024〜2025年の2年間では、自己株式取得枠として総額10億円の買付枠を設定済み。

- 配当だけでなく、自社株買いを通じた総還元性向の引き上げにも取り組んでおり、資本効率の改善と株主利益の両立を図る姿勢が見て取れます。

業績に対する配当の還元比率が明確に引き上げられており、企業としての成熟性や株主意識の高さが感じられる内容です。

増配実績に加え、配当性向やDOEという数値的な目安も公表されているため、中長期保有の裏付けとなる安心感ある配当設計といえます。

株主優待

出典:株式会社ニチリン

ニチリンでは、1年以上継続して100株(1単元)以上を保有している株主を対象に、クオカードの進呈を行っています。保有株数と保有年数に応じて内容がステップアップする設計で、長期保有を促す構成となっています。

| 保有株式数 | 1年以上3年未満 | 3年以上 |

|---|---|---|

| 100株以上 | 1,000円分 | 3,000円分 |

| 1,000株以上 | 2,000円分 | 4,000円分 |

| 5,000株以上 | 3,000円分 | 5,000円分 |

※1年未満の株主には贈呈なし。

クオカードはコンビニや書店などで利用可能な汎用性の高い優待品で、日常的に活用しやすいのが魅力です。

金額は控えめながらも、継続保有によって増額される仕組みがあり、インカム重視の個人投資家にとっては嬉しい設計といえます。

派手さはないものの、実用性と長期インセンティブを両立した堅実な優待制度です。

配当と合わせたリターンに“ちょっとしたうれしさ”を添える設計が、同社らしい丁寧な株主対応を感じさせます。

投資ポイント

- 増配実績が非常に優秀で、長期保有に魅力

- 過去10年で約10倍(994.5%)の増配を実現し、安定成長の恩恵を着実に株主に還元。

- 今後も持続的なインカム成長が期待できます。

- 配当利回り4%超&配当性向40%未満の好バランス

- 配当利回りは4.93%と高水準ながら、配当性向は38.1%に抑制されており、財務負担の少ない安定配当が評価できます。

- 自己資本比率68.4%で財務基盤が強固

- 有利子負債に頼らず、堅実なキャッシュフロー経営を継続。

- 投資余力もあり、成長と還元の両立が見込めます。

- 海外展開・ホース事業で高シェアの専門性

- 自動車用ホースに特化した独立系メーカーとして、二輪・四輪の油圧ホースで高い競争力を誇り、海外市場でも安定した存在感があります。

- 自動車業界依存度が高く、景気敏感性あり

- 主要顧客が自動車業界に集中しており、景気減速やEV化の進展に伴う構造変化には引き続き注意が必要です。

- 優待は実用性重視で、派手さより堅実さを重視

- クオカード優待は汎用性が高く使いやすい反面、金額面でのインパクトは控えめ。

- 長期保有による価値向上が魅力の設計です。

🌟おすすめ度(主観的評価):★★★★☆(4.5)

しけなぎニチリンは、高配当・増配傾向・財務健全性の3拍子が揃った、非常にバランスの良い中堅銘柄だと感じました。

特に、10年で約10倍という増配実績は圧巻で、配当利回り5%近くという水準も見逃せません。

事業領域としてはニッチですが、自動車・二輪の油圧ホースという分野で確かな競争力と実績を持ち、海外展開も積極的。

財務面でも自己資本比率68%超、キャッシュフローも安定しており、無理のない範囲での株主還元ができる体質が強みです。

優待はクオカードとシンプルながら、長期保有で実質利回りを高められる設計が好印象。

「派手さ」ではなく「確かさ」で魅せるタイプの銘柄で、中長期でじっくり保有するインカム投資に適していると感じました。

唯一、景気に左右されやすい業界構造には注意が必要ですが、それを上回る安定感と還元姿勢があります。

総じて、「地味だけど優秀」なタイプの実力派銘柄として、高配当ポートフォリオの中核候補として検討する価値がある1社だと思います。

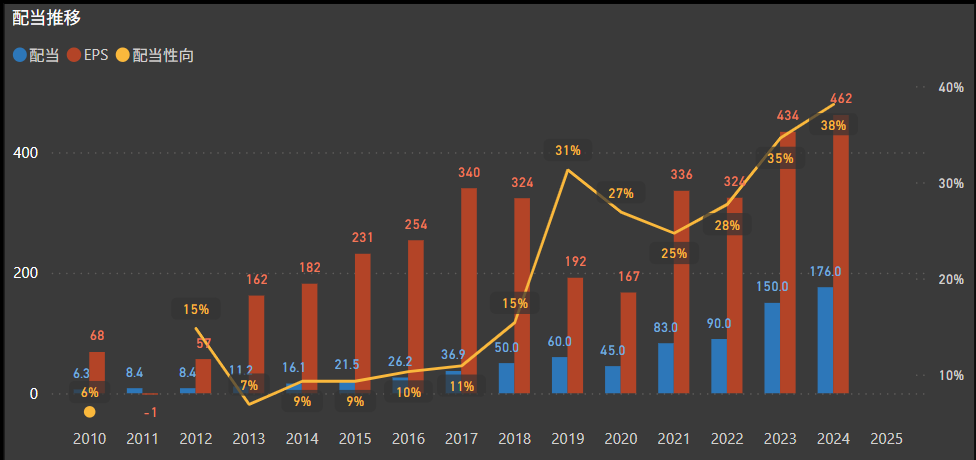

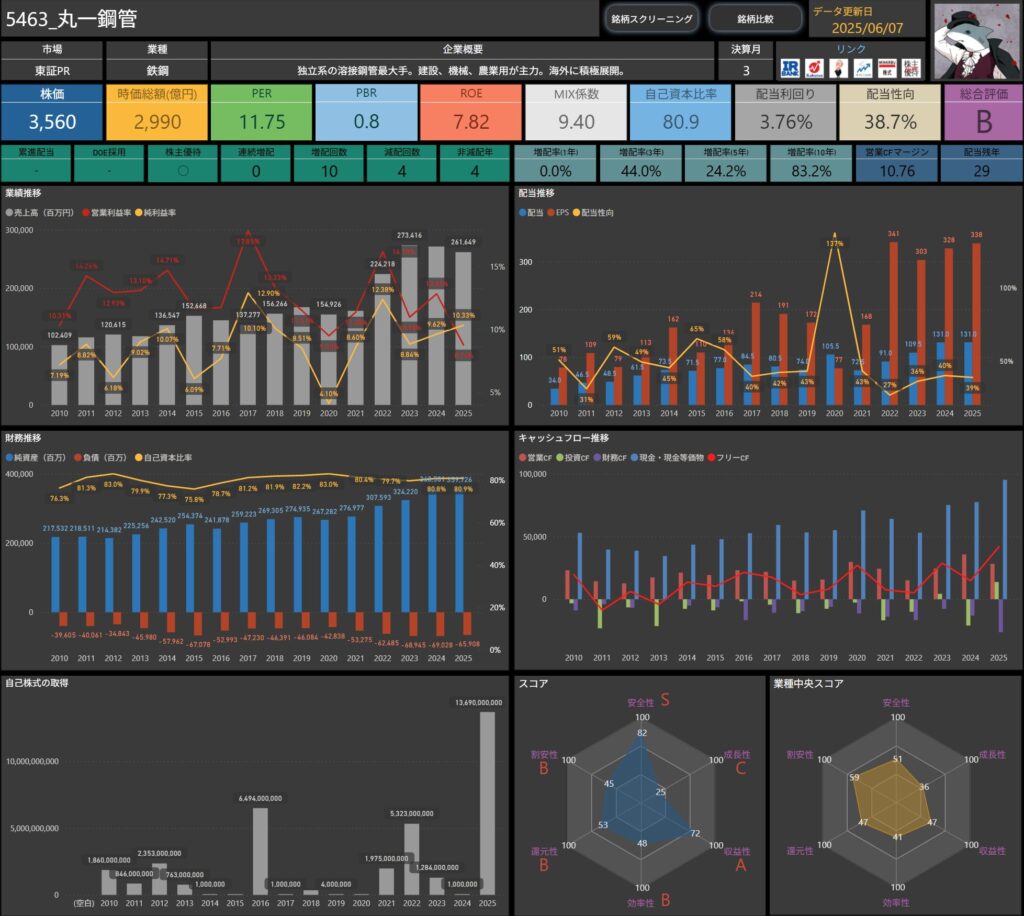

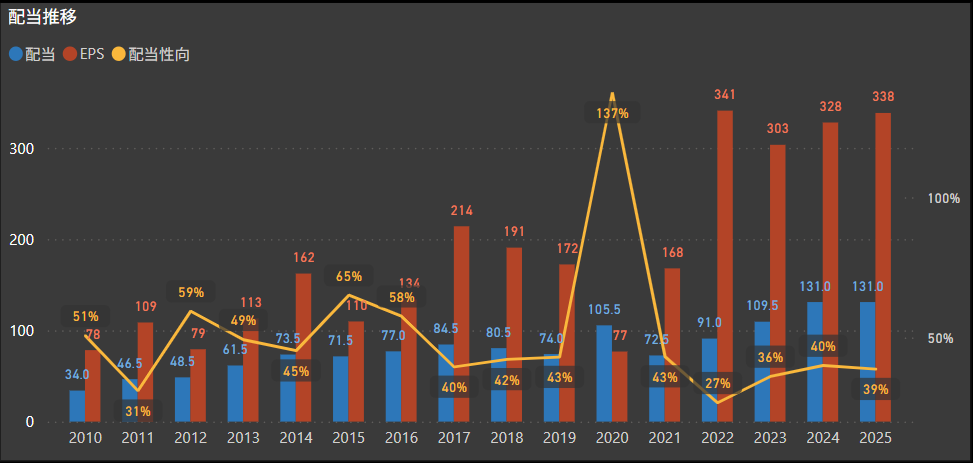

丸一鋼管(5463)

丸一鋼管は、建設・機械・農業分野向けに使用される溶接鋼管を製造・販売する独立系の専業メーカーで、同分野では国内最大手の地位を誇ります。

主要顧客は建設資材や機械メーカーであり、景気変動の影響を受けやすい業界ながら、安定的な取引基盤を持つことが強みです。

また、アジアを中心に海外拠点を積極的に展開し、グローバル市場でのシェア拡大にも注力。

価格競争力や技術力を武器に、国内外の需要をバランスよく取り込む体制を整えています。

基本情報

- 株価:3,560円

- 時価総額:2,990億円

- PER:11.75倍

- PBR:0.8倍

- ROE:7.82%

- MIX係数:9.40

- 自己資本比率:80.9%

- 配当利回り:3.76%

- 配当性向:38.7%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:0年

- 減配回数:4回

- 増配率(1年/3年/5年/10年):0.0%/44.0%/24.2%/83.2%

- 営業CFマージン:10.76%

- 配当残年数:29年

配当利回りは約3.8%と安定的で、自己資本比率も80%超と非常に堅固な財務体質です。

連続増配年数はゼロですが、長期で見れば増配傾向は続いており、10年で配当は約1.8倍に。

営業キャッシュフローの安定性や配当残年数の長さもあり、総じて「中長期で安心して持てる」印象の銘柄といえます。

キャッシュフロー推移

- 営業キャッシュフローは毎年安定して黒字を維持

- 営業CFは長期にわたって安定的に黒字を計上しています。

- 近年では3,500〜4,000億円前後の水準が続き、2025年には過去最高となる4,184億円を記録しました。

- 投資キャッシュフローはやや大きめのマイナス傾向

- 毎年継続的な設備投資が行われており、近年は1,000億円超の支出が続いています。

- とくに2025年は1,370億円のマイナスとなっており、積極的な投資局面にあります。

- 財務キャッシュフローは資金流出超が続く構造

- 配当や自社株買いなど、株主還元を中心とした支出が継続しています。

- 2025年は2,628億円のマイナスと、過去数年でも比較的大きな規模の流出となりました。

- フリーキャッシュフローは着実にプラスを維持

- 営業CFの力強さに支えられ、投資CFを差し引いたあとでも安定してプラス圏を維持しています。

- 2025年は2,814億円のフリーCFを確保しており、還元や内部留保の余力が大きい状況です。

営業活動からのキャッシュ創出力が極めて高く、投資・還元を積極的に行ってもフリーCFが黒字で推移しています。

資金繰りの健全性と自律的な経営体制が確立されており、安心して保有できるキャッシュフロー構造といえます。

配当政策

- 安定配当を基本とし、業績連動で柔軟に対応

- 丸一鋼管では、配当方針として「親会社株主に帰属する当期純利益をベースに総合的に判断する」と明記。

- 業績や将来の事業展望も加味した上で、安定的な配当を継続する姿勢を示しています。

- 段階的に配当性向を引き上げる方針

- 2026年度には配当性向45%以上、2030年度には50%以上を目指す中期目標を設定。

- 実際の水準も2020年代に入り上昇傾向にあり、株主還元強化への意識が表れています。

- 連続増配の実績はないが、累計では増配傾向

- 過去には増配と減配を繰り返してきたものの、10年で配当は3.8倍に拡大。

- とくに2022年以降は131円で据え置きを続けており、高水準での安定が続いています。

- 還元余力の裏付けとなる利益とキャッシュのバランス

- 配当性向は2025年度時点で39%と、目標水準に近づいています。

- EPS水準も300円前後と高水準を維持しており、今後の増配や自社株買いの余地も十分です。

配当の継続性に加え、配当性向引き上げの方針が具体的に示されている点は安心材料です。

足元の水準も無理のない範囲で高水準を保っており、株主重視の姿勢が定着しつつあります。

今後は、実際の配当成長と政策目標の一致度合いにも注目したいところです。

株主優待

出典:丸一鋼管株式会社

丸一鋼管では、毎年3月31日および9月30日の株主名簿に記載された株主を対象に、保有株式数に応じたおこめギフト券を進呈しています。

優待内容は以下のとおり、シンプルながら保有株数によるステップアップ設計がされています。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上〜1,000株未満 | おこめギフト券 3枚 |

| 1,000株以上 | おこめギフト券 6枚 |

おこめギフト券は全国のスーパーなどで利用可能な実用品であり、生活に密着した実用的な優待です。

金額換算ではやや控えめではあるものの、年2回の贈呈で安定的な利回り向上につながる設計となっています。

豪華さや趣味性よりも、日常生活に役立つ“実用性”を重視した制度となっており、堅実な企業姿勢がうかがえます。

投資ポイント

- 営業CFの安定とフリーCFの潤沢さ

- 本業からのキャッシュ創出力が非常に高く、積極的な投資や株主還元を行いながらもフリーCFは安定して黒字を確保しています。

- 資金面の余力が大きく、持続的な配当・優待の原資となる点が魅力です。

- 高水準の配当と中期的な還元目標の明示

- 配当は1株131円と高水準で安定しており、配当性向も段階的に引き上げる明確な目標を掲げています。

- 長期的に見て還元強化の道筋が示されており、株主にとっては心強い内容です。

- 堅固な財務基盤と低い負債依存度

- 自己資本比率は80%超と非常に高く、有利子負債に頼らない健全なバランスシートを維持しています。

- 将来的な経営の柔軟性やリスク耐性にもつながる強みです。

- 米ギフト券の株主優待で実用性も確保

- 年2回のおこめギフト券進呈により、日常的に活用できる優待が享受できます。

- 長期保有を後押しするインセンティブとしても評価できる内容です。

- 増配の継続性には不安定な一面もある

- 長期的には増配傾向にあるものの、過去には減配や据え置きもあり、毎年安定して増配が続いているわけではありません。

- 業績は景気変動や建設需要の影響を受けやすい

- 主力事業が建設や機械関連に関連しており、外部環境に左右されやすい性質を持っています。

- 市況によっては利益の変動幅が大きくなる可能性があります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎ丸一鋼管は、高水準の配当と安定したキャッシュフローを兼ね備えた堅実派の大型銘柄だと感じました。

とくに営業キャッシュフローの強さが際立っていて、積極的な投資や還元を行ってもフリーCFが黒字で回っているのは、投資家として非常に安心できるポイントです。

また、配当性向の中期目標が具体的に開示されている点も好印象です。

毎年の増配こそないものの、数年単位ではしっかり伸びており、長期でのリターンには期待が持てそうです。

配当利回りも約3.8%と高めで、減配リスクも相対的に小さい印象を受けます。

一方で、業績や株価は建設・設備投資需要など外部要因に左右されやすい側面もあり、株価の動きはやや読みづらい部分もあります。

そのため、キャピタルゲイン狙いというよりは、安定した配当と実用的な優待を受け取りながらじっくり保有するスタンスが合っていそうです。

総じて、「派手さよりも地力」で魅せる、堅実かつ株主思いな中堅企業といえる存在です。

インカム投資のポートフォリオに、バランスを取る意味でも1銘柄組み込んでおきたい企業だと感じました。

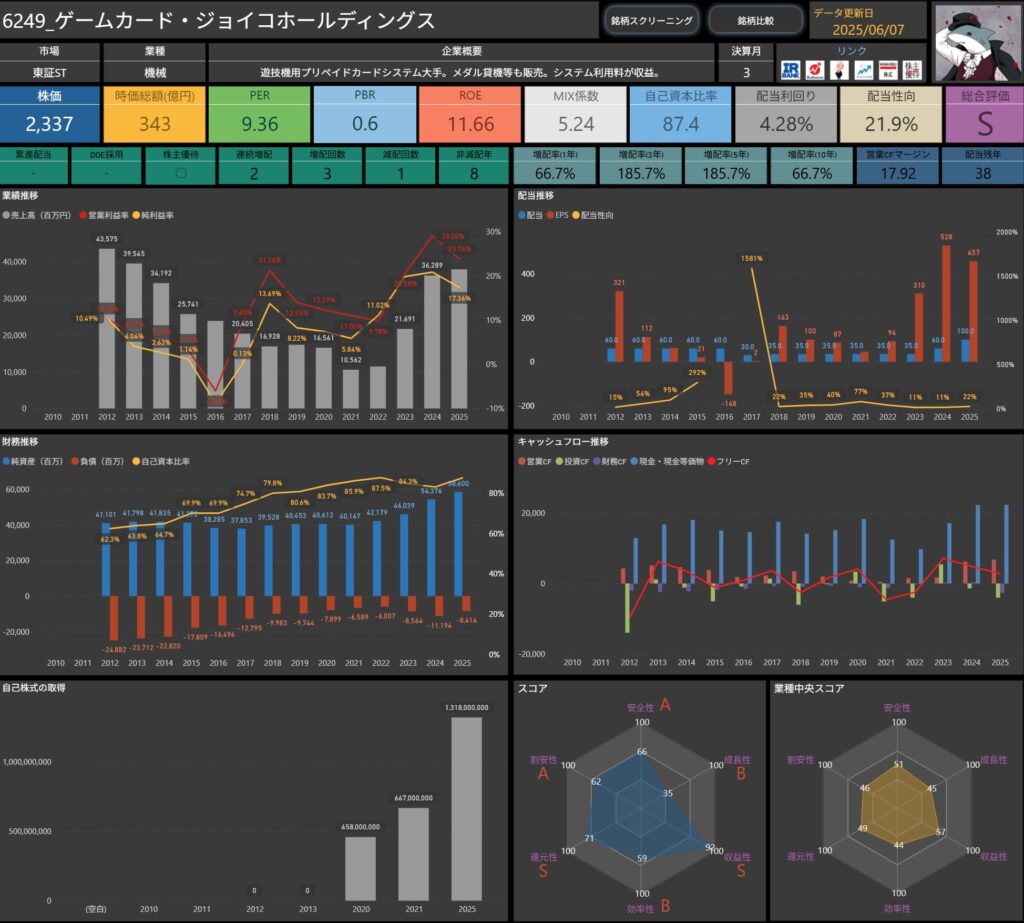

ゲームカード・ジョイコホールディングス(6249)

ゲームカード・ジョイコホールディングスは、パチンコ・パチスロ向けのプリペイドカードシステムを手がける専業大手です。

ホール向けのカードユニットや精算機を開発・提供しており、業界内では高いシェアを維持しています。

メダル貸機やPOSシステムなど周辺機器も扱っており、システム利用料を収益源とする安定型ビジネスモデルを展開。

業界の再編や店舗減少の影響はあるものの、機器の更新需要やシステム契約の積み上げで収益を確保しています。

近年ではクラウド管理や非接触型のソリューションにも対応し、継続的な技術進化にも力を入れています。

基本情報

- 株価:2,337円

- 時価総額:343億円

- PER:9.36倍

- PBR:0.6倍

- ROE:11.66%

- MIX係数:5.24

- 自己資本比率:87.4%

- 配当利回り:4.28%

- 配当性向:21.9%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:1回

- 増配率(1年/3年/5年/10年):66.7%/185.7%/185.7%/66.7%

- 営業CFマージン:17.92%

- 配当残年数:38年

PER・PBRともに割安感があり、高ROEかつ自己資本比率87%超という盤石の財務体質が際立ちます。

配当利回りは4%超と水準も高く、配当性向はわずか22%程度にとどまっており、増配余地の大きさが魅力です。

営業CFマージンも高水準で、キャッシュ創出力の高さが指標面からも確認できます。

キャッシュフロー推移

- 営業キャッシュフローは安定的に黒字を維持

- 本業からのキャッシュ創出力が着実に積み上がっており、ここ数年は安定してプラス圏を維持しています。

- 業績と連動する形で堅調な推移が続いており、利益の質の高さがうかがえる内容です。

- とくに直近では、営業CFの水準が一段と強まっており、事業基盤の安定性がより明確になっています。

- 投資キャッシュフローは堅実な支出傾向

- 設備投資や開発に対する支出は継続して行われていますが、過度な負担にはなっておらず、経営体力の範囲内でしっかりと管理されています。

- 新たな事業投資というよりは、既存システムの維持・更新を中心とした支出構成となっており、無理のない成長姿勢が感じられます。

- 財務キャッシュフローは安定的な資金流出が続く構造

- 株主への配当や自己株取得など、還元を意識した支出が中心となっており、ここ数年は安定的な流出超が続いています。

- 一方で、財務CFに大きな変動や突発的な借入は見られず、健全な資本政策が維持されている印象です。

- フリーキャッシュフローはプラス圏で推移

- 営業CFが安定して黒字を確保していることで、投資を差し引いたあともフリーCFはしっかりとプラス圏をキープしています。

- このフリーCFの積み上がりが、配当や優待といった株主還元の裏付けとなっており、継続性の高いインカム源として信頼感があります。

全体として非常にバランスの取れたキャッシュフロー構造となっており、利益の質・投資の妥当性・還元の継続性の3点がしっかり備わっています。

積極的な資金調達に頼らず、内部資金で経営を回せている点も、長期投資の安心材料といえます。

配当政策

- 安定配当を基本とした方針を明示

- 「財務面の健全性を維持しつつ、安定配当を行うこと」を利益配分の基本とする方針を掲げています。

- 景気変動の影響を受けやすい業界でありながらも、株主への適正な利益還元を“最重要課題の一つ”として明確に位置づけています。

- 配当性向は抑制的ながらも安定的に推移

- 過去の変動を経て、2020年代に入ってからは配当性向20〜40%台で安定。

- 2025年度も22%と無理のない水準に収まっており、健全な還元が継続されています。

- 配当実績は一時的な変動を経て回復傾向に

- 2010年代後半は業績の影響で減配や配当性向の急騰がありましたが、その後は安定配当に回帰。

- 2023年以降は年35〜100円の範囲で推移し、2025年は過去最高の水準を維持しています。

- 内部留保とのバランスを重視した還元姿勢

- 自己資本比率の高さやキャッシュフローの安定性を背景に、無理なく継続できる水準での還元がなされています。

- 今後の事業環境に備えつつ、長期的に株主還元を続けていく構えです。

配当方針には“安定性”が軸として明記されており、財務の健全性と還元のバランスを丁寧に意識した設計です。

配当性向に大きな無理がない点や、近年の着実な配当成長は評価できる要素です。

長期的な視点で見れば、業績と連動しつつ還元を維持・強化していく流れが続くことが期待されます。

株主優待

出典:ゲームカード・ジョイコホールディングス株式会社

ゲームカード・ジョイコホールディングスでは、毎年3月31日時点で100株(1単元)以上を保有している株主を対象に、保有年数と保有株数に応じてカタログギフトを進呈しています。

長期保有を優遇する構成となっており、株主の継続保有を促す制度設計がされています。

| 保有株式数 | 1年未満 | 1年以上3年未満 | 3年以上 |

|---|---|---|---|

| 100株以上500株未満 | 2,500円相当 | 3,000円相当 | 4,000円相当 |

| 500株以上 | 4,000円相当 | 5,000円相当 | 6,000円相当 |

優待品は「オリジナル株主優待サイト」経由で申し込む方式で、カタログギフトには掲載されない限定商品も用意されている点がユニークです。

また、コースによって商品が異なる構成になっており、贈呈品の選択肢に幅があるのも魅力です。

長期保有での優待価値が段階的に高まる仕組みは、インカムゲインに“楽しみ”を添える内容になっています。

金額面では派手すぎない一方で、実用性とインセンティブ設計のバランスが非常に良い制度といえますね。

投資ポイント

- 高収益・高キャッシュ創出のビジネスモデル

- プリペイドカードシステムの提供を通じて継続的なシステム利用料を収益化しており、営業CFマージンも高水準を維持。

- 利益の質が高く、景気に左右されにくいストック型ビジネスの安定感が際立ちます。

- 割安感と財務健全性を兼ね備える

- PER・PBRともに割安圏に位置し、自己資本比率は80%台後半と極めて良好。

- 成長余地を持ちつつも、倒産リスクの低い安心感があります。

- 配当利回り4%超と配当性向の低さが魅力

- 配当性向は20%台とまだ余力があり、今後の増配余地が期待できます。

- すでに利回りは4%を超えており、インカム投資としての水準も十分です。

- 優待制度が実用的かつ長期保有に報いる設計

- 継続保有年数と保有株数に応じてギフト金額が増額され、実用性とインセンティブ性を両立。

- 保有のモチベーションを維持しやすい制度です。

- 業績は依然として業界構造の影響を受けやすい

- パチンコ業界全体の縮小傾向や店舗数の減少が続いており、システム更新需要の鈍化には注意が必要です。

- 配当は過去に減配実績もあるため安定感にはやや波

- 2010年代には業績悪化による減配や配当性向の急上昇が見られ、完全な右肩上がりとはいえません。

- 今後もEPS次第で柔軟な調整が行われる可能性があります。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎゲームカード・ジョイコホールディングスは、安定性と還元重視のスタンスを持つ中小型銘柄として注目に値する存在です。

業績が比較的読みやすく、営業キャッシュフローも高水準。

財務体質の堅さも際立っており、自己資本比率80%超という数値は中小企業としてはかなり優秀です。

配当利回りは4%を超えており、インカム狙いの投資家にとって魅力的な水準です。

さらに配当性向も20%台と無理のない水準にとどまっており、今後の増配余地を感じられる設計になっています。

また、株主優待も長期保有でステップアップする形式で、日常使いしやすいギフトがもらえる点は嬉しいポイントです。

一方で、主力のパチンコ業界は構造的な縮小トレンドにあるため、中長期の成長ストーリーを描くのはやや難しい印象があります。

また、配当や優待が魅力である一方で、業績次第で変動しやすい要素も残っており、完全に安定とは言い切れません。

総じて、大きく伸びる期待よりも、しっかり配当と優待を受け取っていきたい人に向いた銘柄といえます。

着実な還元と財務の強さを評価しつつも、業界リスクには一定の警戒を持っておきたいところです。

フジオーゼックス(7299)

フジオーゼックスは、大同特殊鋼グループに属するエンジンバルブの専業大手です。

三菱重工業の工作機械・バルブ事業と統合したことで、さらなる競争力を高めています。

主要製品であるエンジンバルブは、内燃機関を支える重要部品として自動車や産業用エンジンに広く採用されています。

国内自動車メーカーとの強い取引関係を軸に、アジア圏や欧州などグローバル展開も強化しています。

EV化の進展による影響はあるものの、一定の需要は残ると見られ、耐久性・品質への対応力を活かしたポジションを維持しています。

基本情報

- 株価:1,370円

- 時価総額:141億円

- PER:7.17倍

- PBR:0.5倍

- ROE:5.15%

- MIX係数:3.30

- 自己資本比率:82.2%

- 配当利回り:3.80%

- 配当性向:26.6%

- 累進配当:なし

- DOE採用:あり

- 株主優待:あり

- 連続増配年数:2年

- 減配回数:3回

- 増配率(1年/3年/5年/10年):4.0%/100.0%/136.4%/160.0%

- 営業CFマージン:11.31%

- 配当残年数:46年

株価指標はPER7倍台、PBR0.5倍とかなりの割安水準にあり、財務面でも自己資本比率が80%超と非常に堅実です。

配当利回りは約3.8%でバランスが良く、配当性向にもまだ余裕があります。

長期で見ると配当は着実に増加傾向にあり、DOE採用企業としても注目できる1社です。

キャッシュフロー推移

- 営業キャッシュフローは着実に安定した黒字を維持

- 長年にわたり営業キャッシュフローは安定して黒字を確保しており、本業からの資金創出力の確かさがうかがえます。

- 年によって波はあるものの、直近でも良好な水準が続いており、堅実な収益体質が継続しています。

- 投資キャッシュフローは継続的な支出傾向

- 毎年一定の設備投資が行われており、製造体制や生産効率の維持・改善に向けた支出が見られます。

- 特定年度にやや大きな投資が集中する場面もありますが、全体としては無理のない範囲に収まっています。

- 財務キャッシュフローはやや流動的な動き

- 配当や資本政策に伴う資金の出入りがある一方で、年度によって借入の返済や調達なども変動しています。

- ただし、全体的には内部資金による運営が基本となっており、財務的な急変動は見られません。

- フリーキャッシュフローはプラス・マイナスを行き来

- 営業CFの安定性に対して、投資CFの影響でフリーCFは年度により変動しています。

- それでも、赤字に転じた年も一定の水準で収まっており、キャッシュの流出超過が長期化しているわけではありません。

本業からのキャッシュ創出力は確かで、投資・還元をしっかり行いながらも健全な資金繰りを維持できている構造です。

大きな負債や資金調達に頼ることなく、内部資金で事業を回す力がある点は長期保有において安心感のある材料といえます。

配当政策

- DOE1.7%・総還元性向40%を基準とする方針

- 株主資本配当率(DOE)1.7%および総還元性向40%を目安とした還元方針を明確に掲げています。

- 配当と株主優待を合わせた“総合的な株主還元”を意識した設計であり、利益変動の影響を受けにくい資本ベースの基準を活用する点が特徴です。

- 配当性向は20〜40%台で推移、バランスの良い水準に

- 過去の配当性向にはばらつきが見られるものの、2020年代に入ってからは20〜40%前後の水準で安定。

- 業績連動を意識しつつも、無理のない範囲で安定的な配当が継続されています。

- 配当実績は一時的な停滞を経て増配傾向に回帰

- 2010年代後半は横ばいが続きましたが、2020年代以降は増配を実施する場面が増えています。

- 2024年度には大幅な増配が行われ、2025年度も高水準を維持。

- 過去10年で配当額は約2.6倍に拡大しており、着実な還元強化が進んでいます。

- 自社株買いも機動的に検討、柔軟な資本政策を展開

- 配当だけでなく、自己株式取得の実施も総還元に含める方針を明記しており、株価や財務状況に応じて柔軟な対応が期待されます。

- 株主にとっては、長期保有を前提とした“総合的なリターン”が意識された制度設計といえます。

還元方針は数値基準が明確で、中期的にもブレの少ない安定性を重視した設計になっています。

配当は年によってやや波はあるものの、増配の方向性が強まりつつあり、DOE採用企業としての信頼感も高まっています。

自己株買いや優待も含めた“総還元型”の姿勢は、保有メリットを長期にわたって享受したい投資家にとって非常に魅力的です。

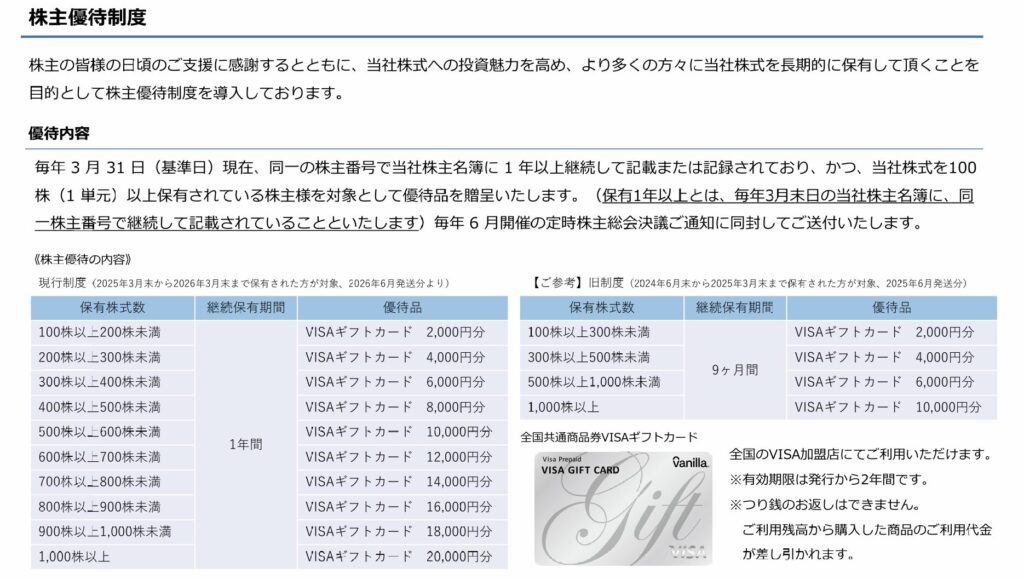

株主優待

出典:フジオーゼックス株式会社

ツフジオーゼックスでは、毎年3月31日時点で100株以上を保有し、かつ同一株主番号で1年以上継続保有している株主を対象に、保有株式数に応じたVISAギフトカードを贈呈しています。

この条件を満たすことで、翌年6月の定時株主総会通知とともに優待が送付される仕組みです。

| 保有株式数 | 優待金額(1年以上継続保有) |

|---|---|

| 100株以上〜200株未満 | 2,000円分 |

| 200株以上〜300株未満 | 4,000円分 |

| 300株以上〜400株未満 | 6,000円分 |

| 400株以上〜500株未満 | 8,000円分 |

| 500株以上〜600株未満 | 10,000円分 |

| 600株以上〜700株未満 | 12,000円分 |

| 700株以上〜800株未満 | 14,000円分 |

| 800株以上〜900株未満 | 16,000円分 |

| 900株以上〜1,000株未満 | 18,000円分 |

| 1,000株以上 | 20,000円分 |

優待内容は全国のVISA加盟店で使えるプリペイド式ギフトカードで、使い勝手の良さが魅力です。

発行から2年間有効で、お釣りは出ないものの、日常生活の幅広い場面で利用できます。

制度全体としては、長期保有を促しつつ、保有株数に応じて段階的にメリットが高まる構成となっており、インカム投資の補完として魅力的です。

実用性が高く、日常のちょっとした買い物にも使えることから、個人投資家にとって“うれしいおまけ”がついた堅実設計といえます。

投資ポイント

- DOE・総還元性向ベースの明確な還元方針

- 配当と株主優待を合わせた総還元性向40%・DOE1.7%という明確な数値目標を掲げており、長期保有に安心感を与える設計。

- 配当政策にブレが少なく、再現性のある還元姿勢がうかがえます。

- 自己資本比率80%超の盤石な財務基盤

- 有利子負債に依存しない安定した財務構造を維持しており、将来的な景気変動や投資負担にも耐えやすい体質。

- 財務の健全性が高く、資本政策の柔軟性も評価できます。

- 配当利回り3.8%×配当性向26%の好バランス

- 利回り水準は高く、配当性向にもまだ余力があり、増配余地の残るインカム銘柄として魅力的。

- 実績としても10年で配当が2.6倍以上に伸びており、還元強化のトレンドが確認できます。

- 使いやすいVISAギフトカード優待を採用

- 保有株数に応じた段階制のギフトカード進呈で、最大2万円分のインセンティブを享受可能。

- 実用性が高く、金額も大きめなため、配当との合算で実質利回りが向上します。

- 業績は主に自動車業界の影響を受けやすい構造

- エンジンバルブを主力とする事業構造上、EV化の進展や内燃機関の縮小に伴う影響には中長期的な注意が必要です。

- キャッシュフローはやや不安定な年度も散見

- 営業CFは安定しているものの、フリーCFは投資支出の影響で赤字化する年もあり、余力には波があります。

- 還元の安定性を裏付けるためにも、今後のCFの継続的な健全性に注視したいところです。

🌟おすすめ度(主観的評価):★★★☆☆(3.5)

しけなぎフジオーゼックスは、堅実な財務と明確な還元方針が魅力の中小型バリュー株という印象です。

PER7倍台・PBR0.5倍とかなりの割安水準にありながら、自己資本比率80%超という盤石の財務基盤を維持している点は、とても頼もしく感じます。

配当利回りは約3.8%と水準が高く、配当性向はまだ26%ほどと控えめ。

さらにDOE1.7%・総還元性向40%という数値目標が明示されており、企業としての還元姿勢が言葉だけでないことが伝わってきます。

業績に応じて柔軟に対応しつつ、長期的な配当・優待の安定性が見込める点は、保有時の安心材料になると思います。

また、株主優待ではVISAギフトカードがもらえる制度を採用しており、最大2万円相当まで段階的に拡充される構成はかなり魅力的です。

普段の買い物にも使いやすく、配当+優待の実質利回りで見るとかなり充実した設計になっています。

一方で、主力事業であるエンジンバルブは内燃機関向けの製品が中心であり、EVシフトの波をどう乗り越えるかが中長期のカギ。

また、キャッシュフローは年によってややブレが見られるため、還元の継続性を裏付けるには、今後の安定的なCFの確保がポイントとなりそうです。

全体としては、「地味だけど堅実で、優待までついてくる」タイプの企業で、バリュー株をじっくり育てたい方に合う銘柄だと感じました。

将来性を過度に求めすぎず、しっかりインカムを得ながら安心して保有したい、そんな方におすすめです。

サカイ引越センター(9039)

サカイ引越センターは、引っ越し専業で業界トップの実績を誇る企業です。

関西地盤の企業ながら、現在では全国ネットワークを構築し、個人・法人の引っ越しニーズに幅広く対応しています。

特に法人向けの受注拡大に注力しており、効率的なオペレーション体制と高いブランド認知を活かして安定成長を継続。

また、業務効率化やコスト抑制にも積極的に取り組んでおり、営業利益率やキャッシュフロー面でも健全な水準を維持しています。

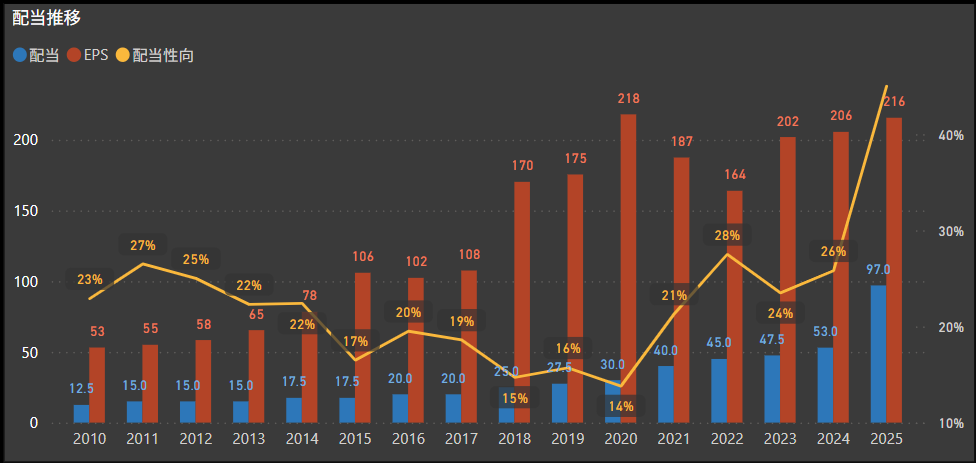

配当政策も手厚く、15年連続で減配なし・8年連続増配中・増配回数11回という、非常に強い株主還元姿勢を持つ企業です。

基本情報

- 株価:2,610円

- 時価総額:1,105億円

- PER:11.90倍

- PBR:1.1倍

- ROE:9.46%

- MIX係数:13.21

- 自己資本比率:75.4%

- 配当利回り:3.75%

- 配当性向:45.0%

- 累進配当:なし

- DOE採用:なし

- 株主優待:あり

- 連続増配年数:8年

- 減配回数:0回

- 増配率(1年/3年/5年/10年):83.0%/115.6%/223.3%/454.3%

- 営業CFマージン:8.04%

- 配当残年数:42年

漢増配継続・減配ゼロという安定感が光り、長期インカム投資にふさわしい姿勢を貫いている企業です。

配当性向は45%とやや高めながらも、自己資本比率は75%超と財務に余力があり、今後の継続性にも期待できます。

引越業界の中でもブランド力・営業力・利益体質の3拍子が揃っており、高還元で守りも強い優良企業といえます。

キャッシュフロー推移

- 営業キャッシュフローは堅調に右肩上がりの推移を継続

- 長年にわたって営業キャッシュフローは安定して黒字を計上しており、本業からの収益力が着実に積み上がっていることが見て取れます。

- とくに2018年以降は毎年増加傾向が続き、直近でも高水準を維持。効率的な経営やサービス単価の安定が背景にあると考えられます。

- 投資キャッシュフローは一定のマイナスが継続

- 設備投資や車両更新、拠点整備などの支出がコンスタントに行われており、成長とメンテナンスの両面で着実な投資が継続されています。

- 近年は支出額がやや増加傾向にあるものの、営業CFでしっかり賄えており、無理のない投資戦略といえます。

- 財務キャッシュフローは比較的落ち着いた水準で推移

- 株主還元や借入返済などによる資金流出が見られますが、極端な流入や依存はなく、安定的な自己資本による財務運営が行われています。

- 借入に過度に頼ることなく、自社の稼ぐ力をベースとした経営が維持されています。

- フリーキャッシュフローはおおむねプラス圏を維持

- 投資支出が大きい年でも、営業CFの強さによってフリーCFは安定的に黒字を確保。

- 2020年代に入ってからも継続的なプラスを維持しており、増配・優待の財源としても安心できる構造となっています。

全体として、営業CFの着実な伸び・バランスのとれた投資・健全な財務運営という好循環ができています。

フリーキャッシュフローも黒字圏を維持しており、配当政策や長期的な成長余力を下支えする、非常に堅実なキャッシュフロー構造です。

配当政策

- 「配当性向35%以上」を目安とした安定配当方針

- 中長期的な視点から「連結配当性向35%以上」を目安に設定し、業績に応じた安定配当の継続を基本方針としています。

- また、財務状況や将来の成長投資とのバランスにも配慮しながら、利益成長を通じた還元の拡充にも前向きな姿勢を示しています。

- 配当性向はおおむね20〜30%台をキープし、2025年は40%に到達

- 業績やEPSの伸びと連動しながらも、配当性向は一貫して抑制的かつ安定的に推移。

- 2020年代以降は配当性向が徐々に引き上げられており、2025年度は初めて40%に到達しています。

- 増配基調が鮮明に。10年間で配当は約8倍に成長

- 2015年までは年間20円未満で推移していた配当が、直近では100円近い水準に達するまでに拡大。

- 特に2020年代に入ってからは増配ペースが加速しており、直近5年間の累計増配率は+454%超という圧倒的な伸びを記録しています。

- 減配ゼロ・安定配当15年継続という強い実績

- 減配を一度もしておらず、15年連続で“非減配”を継続中という事実は、同社の還元姿勢の強さを物語っています。

- 増配余地のある収益構造に加え、こうした実績がインカム投資家からの信頼につながっているといえます。

数値目標を明確に掲げたうえで、実際の配当実績も右肩上がりに推移しており、発表と実行のバランスが取れた良質な還元姿勢が印象的です。

配当性向も40%に達するなど、今後の利益拡大があればさらなる増配余地も見込めます。

長期で安定配当を受け取りながら、着実にインカムを育てていきたい投資家にとって、非常に頼もしい存在です。

株主優待

出典:株式会社サカイ引越センター

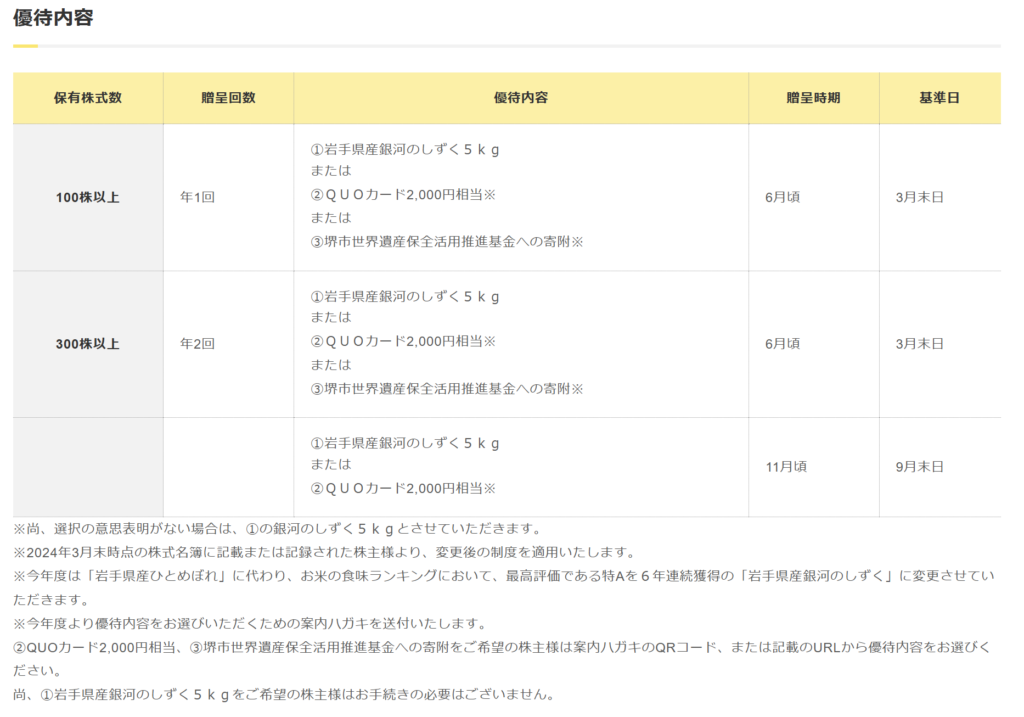

サカイ引越センターでは、毎年3月末および9月末時点で100株以上を保有している株主に対し、保有株数に応じた優待を年1回または2回贈呈しています。

選べる優待内容と、地域色のある贈呈品が特徴的な制度です。

| 保有株式数 | 贈呈回数 | 優待内容 | 贈呈時期 | 基準日 |

|---|---|---|---|---|

| 100株以上 | 年1回 | 以下のいずれかを選択: ①岩手県産銀河のしずく 5kg ②QUOカード 2,000円相当 ③堺市世界遺産保全活動推進基金への寄附 | 6月頃 | 3月末日 |

| 300株以上 | 年2回 | 上記と同内容を年2回(3月末/9月末の保有でそれぞれ) | 6月・11月頃 | 3月末日・9月末日 |

贈呈品は、QUOカードやお米(銀河のしずく)など、実用性と満足度の高い内容がそろっており、保有年数に関係なく享受できるのもポイントです。

また、寄附という選択肢も用意されており、社会貢献への配慮も感じられる設計となっています。

とくに「銀河のしずく」は、米の食味ランキングで特A評価を6年連続で獲得している銘柄であり、内容面でも魅力が十分です。

QUOカードは使い勝手が良く、少額ながら日常の支出補助として活用できます。

優待の魅力と配当を合わせた実質利回りは、投資妙味のある水準となっており、インカム投資家にとって嬉しい制度です。

投資ポイント

- 15年連続“非減配”&8年連続増配の優秀な実績

- 配当は安定性・成長性ともに優れ、直近10年で約4.5倍の増配を実現。

- 景気に左右されやすい業種でありながら、これだけ長く減配を避けている点は信頼感につながります。

- 自己資本比率75%超で財務健全性が高い

- 有利子負債に頼らない安定した資本構成を持ち、財務面の安全性は抜群。

- 今後の成長投資や不測の事態にも耐えやすいバランスシートが強みです。

- 業界トップのブランド力と法人受注の安定感

- 引っ越し専業での高い知名度と、法人顧客の継続的な需要により、収益基盤が比較的安定しています。

- 単価や品質への信頼が高く、競争優位を確保しています。

- 株主優待は実用性が高く、2回受け取れる構成

- 100株・300株以上の保有でQUOカードまたは高評価米が選べる制度。

- 優待+配当の実質利回りは、個人投資家にとって十分魅力的です。

- 営業CFマージンはやや低めで波もある

- 本業の利益水準にやや波があり、投資・還元の安定性を保つには営業効率の継続改善が必要です。

- 人件費・燃料費の上昇にも注意が必要です。

- 繁忙期偏重型のビジネス構造

- 春の引っ越しシーズンに売上が集中する傾向があり、四半期ごとの業績変動が大きくなるリスクがあります。

- 通年での平準化が進まなければ、収益の安定感に限界がある可能性もあります。

🌟おすすめ度(主観的評価):★★★★☆(4.0)

しけなぎサカイ引越センターは、高いブランド力と抜群の株主還元姿勢を兼ね備えた実直な優良企業という印象です。

とくに注目すべきは、15年連続の“非減配”+8年連続の増配という安定的な配当実績。

一度も減配せず、着実に配当を積み上げてきたこの実績は、インカム投資家にとって非常に頼もしい要素です。

配当性向は45%まで上がってきていますが、自己資本比率は75%超と非常に高く、財務的な余力はまだ十分に残されています。

利益成長に合わせて配当も増やしていく方針が明確に示されており、今後の持続性も期待できます。

また、株主優待はQUOカードやブランド米などから選べる設計で、300株以上の保有なら年2回もらえる点も魅力的。

優待と配当を合わせると実質利回りはかなりの水準になり、日常的なインカムの恩恵を実感できる銘柄といえます。

一方で、ビジネスモデル上どうしても春の繁忙期に業績が偏る傾向があり、四半期ベースでのブレは許容する必要があります。

また、営業キャッシュフローは安定的とはいえ、投資支出が増える年もあり、利益とのバランスを引き続き注視したいところです。

総じて、「財務に強く、還元にも強く、長期保有でじっくり向き合いたい銘柄」。

日々の値動きに一喜一憂するよりも、配当と優待をコツコツ受け取りながら時間を味方につける投資に適している企業だと感じました。

ニコ得投資のメリットと注意点

「ニコ得銘柄」は、配当と優待の“2つのお得”を楽しみながら、長期的に資産形成を目指すスタイルです。

では実際に、このような投資にはどんなメリットがあり、どんな点に注意すべきなのでしょうか?

- リターンが2本立て(配当+優待)

- 現金でもらえる配当と、実用品やギフトが届く優待。

- 2つのリターンがあることで、心理的にも投資の満足度が高まりやすいのが特長です。

- 長期保有のモチベーションになる

- 年に一度届く優待や、じわじわ増えていく配当金は、長期保有のきっかけや楽しみにもなります。

- 株主還元の姿勢が見えやすい

- 優待や配当をしっかり出している企業は、株主との関係を大切にしている場合が多く、その姿勢がIRや決算資料などにも表れています。

- 優待の内容や制度は変更されることがある

- 人気の優待でも、業績や方針の変化で廃止・改悪されるリスクがあります。

- 長期で保有する場合は、「優待に頼りすぎない姿勢」も大切です。

- 長期保有のモチベーションになる

- 一時的な業績悪化や株価急落で、“見かけ上”の利回りが高くなっているケースもあります。

- 配当性向やキャッシュフローをあわせて確認することが安心につながります。

- 業種・銘柄の分散も忘れずに

- たとえば外食系の優待ばかり集めると、業界の変動リスクが集中することも。

- 業種や配当・優待のタイプを分けて持つのがおすすめです。

ニコ得投資は、“もらってうれしい”をきっかけに、無理なく続けられる資産づくりのスタイルです。

配当と優待のダブルの魅力を楽しみながら、企業の成長を応援できるのも大きな魅力ですね。

次の章では、こうした投資スタイルを踏まえて、

どのように“ニコ得銘柄”と向き合い、ポートフォリオをつくっていくかについて、少しだけ整理してみたいと思います。

まとめ:今日から始める“ニコ得ポートフォリオ”

「高配当」と「株主優待」、2つの“うれしい”をあわせ持つ“ニコ得銘柄”は、資産づくりを楽しみながら続けたい人にぴったりの投資スタイルです。

配当金でちょっと得した気分になったり、優待が届いて日々の生活に小さなワクワクが加わったり。

「投資ってなんだか難しそう…」と思っていた方にも、きっと身近に感じてもらえるはずです。

とはいえ、数字の高さや特典の豪華さだけで選んでしまうと、後から「こんなはずじゃなかった…」なんてことも。

配当や優待がきちんと続いていくかどうか、企業の元気さ(=財務の健全さ)や、ムリをしていないかも、ちょっとだけ気にしてみると安心です。

- 「高配当」でも、その先にある“安心感”を忘れずに

- 過去の実績や利益の安定感があると、長く安心して持てます。

- 優待は“お得感”だけじゃなく、“続きそうか”もチェック

- 優待変更や廃止のニュースは意外と多いので、企業の様子も見ておきましょう。

- あれこれ買わず、少しずつ分散して、ゆるやかに育てる

- 業種やジャンルを分けて選ぶと、思わぬリスクを減らせます。

- まずは気になる1銘柄から、“マイニコ得リスト”を始めてみる

- 1万円台から始められる銘柄もたくさん。最初の一歩にぴったりです。

投資って、勝ち負けじゃありません。

ムリなく、楽しく、続けられることがいちばん大事。

“ニコ得銘柄”なら、利益だけじゃない「日々のたのしみ」も手に入ります。

「ちょっとやってみようかな」

そんな気持ちが芽生えたら、もう立派なスタートです。

この記事が、あなたの“はじめてのニコ得ポートフォリオ”のきっかけになればうれしいです。

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ

しけなぎ最後まで読んでいただき、ありがとうございました!