3月に入り、権利確定銘柄が気になる時期になりましたね📅

配当や株主優待を楽しみにしている方にとって、どの銘柄を選ぶかは重要なポイントです。

今回は、2025年3月に権利確定となる注目銘柄を厳選しました!

配当利回り、財務状況、成長性、株主優待の内容などをチェックし、魅力的な企業をピックアップしています。

「今月はどの銘柄をチェックすればいい?」と迷っている方に、投資のヒントとなる情報をお届けします✨

ぜひ、投資計画の参考にしてみてください!

権利確定日と優待取得の流れ

株主優待を受け取るために必要な条件として、「権利確定日」があります。

この日は企業ごとに定められており、この日までに株を保有していることで、優待や配当を受け取る権利を得ることができます。

権利確定日とは?

権利確定日は、その時点で株主名簿に名前が記載されている株主に、優待や配当の権利が与えられる日です。

この権利を得るには、「権利付き最終日」までに株を購入して保有していることが条件となります。

2025年3月の権利確定日は3月31日(月)、権利付き最終日は3月27日(木)となっています。

権利取得までの流れ

権利を取得するための基本的な手順を確認しましょう。

権利確定日の2営業日前である権利付き最終日(3月27日)までに株を購入し、保有していることが条件です。

この日を逃してしまうと、優待や配当を受け取ることができないため、注意が必要です。

権利付き最終日の翌日である権利落ち日には、株を売却しても優待や配当の権利が保持されます。

ただし、この日は株価が下落することが一般的なので、売却タイミングに注意しましょう。

権利確定日を過ぎると、その月の株主優待や配当の権利が正式に確定します。

この時点で株主名簿に記載されていれば、優待や配当が確実に受け取れます。

具体例と注意点

2025年3月の権利確定銘柄を取得するには、権利付き最終日(3月27日)までに株を購入する必要があります。

また、以下の点にも注意しましょう。

- 株価の変動リスク:権利落ち日に株価が下落することがあるため、タイミングを計って取引する必要があります。

- 優待内容や条件の確認:優待内容や条件が企業によって異なるため、公式情報を事前にチェックすることが重要です。

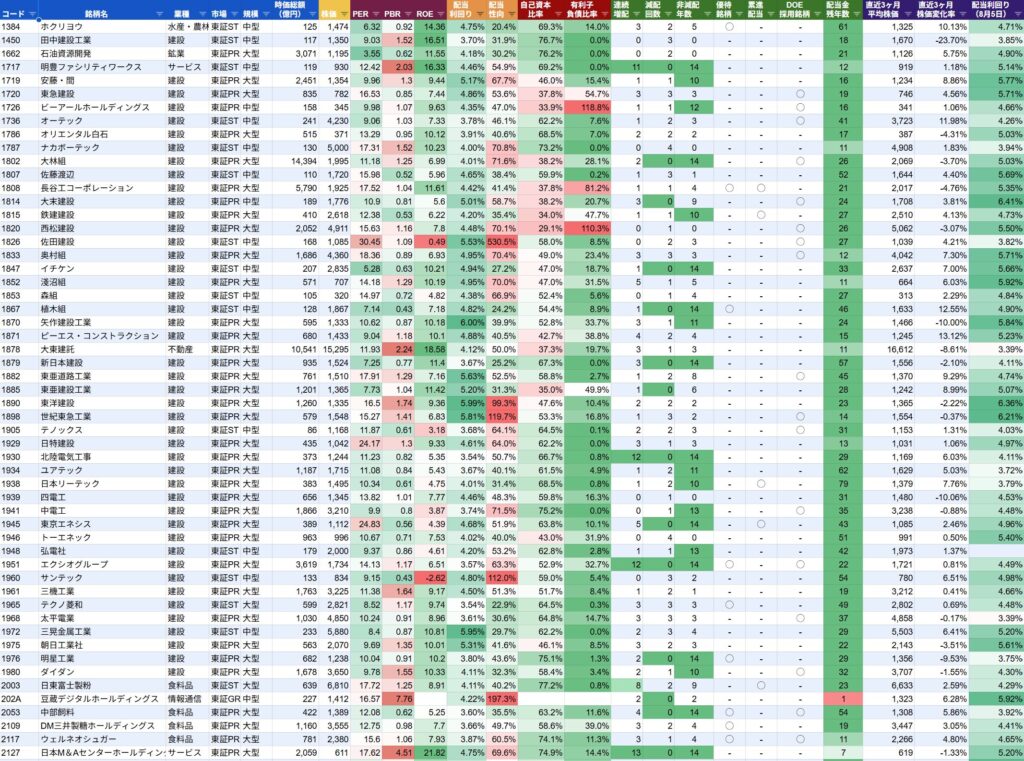

【2025年3月】権利確定銘柄リスト(3月23日時点の株価情報)

今回ご紹介する高配当銘柄を、わかりやすくまとめたGoogleスプレッドシートを作成しました。

このシートには、配当利回り3.5%以上の企業を厳選し、基本情報や財務指標、配当内容などが一覧で見られるように整理しています。

投資をお考えの方はもちろん、これから高配当株に興味を持ち始めた方にも参考になる内容ですので、ぜひチェックしてみてください!

【2025年3月権利確定】銘柄リスト(2025年3月23日時点) – Google スプレッドシート

このスプレッドシートでは、選定した各銘柄の配当利回り、配当性向、自己資本比率、有利子負債比率をはじめ、PER(株価収益率)、PBR(株価純資産倍率)、ROE(株主資本利益率)などの財務指標が一覧で整理されています。

また、優待の有無、直近3ヶ月の株価変化率といった情報も含まれており、投資判断に必要な要素を幅広くカバーしています。

このシートは、配当を重視した投資を考えている方だけでなく、財務状況の安定性を重視する方にも役立つ内容となっています。

投資のスタイルや目標に合わせてご活用いただければ幸いです。

注目の銘柄ピックアップ

今回のリストから、特に気になる高配当銘柄をいくつかピックアップしました。

それぞれの銘柄の特徴や魅力、そしてリスクも少し掘り下げてみたいと思います。

他の銘柄と比べてどんな強みがあるのか、一緒に見ていきましょう。

これからの投資のヒントになれば嬉しいです!

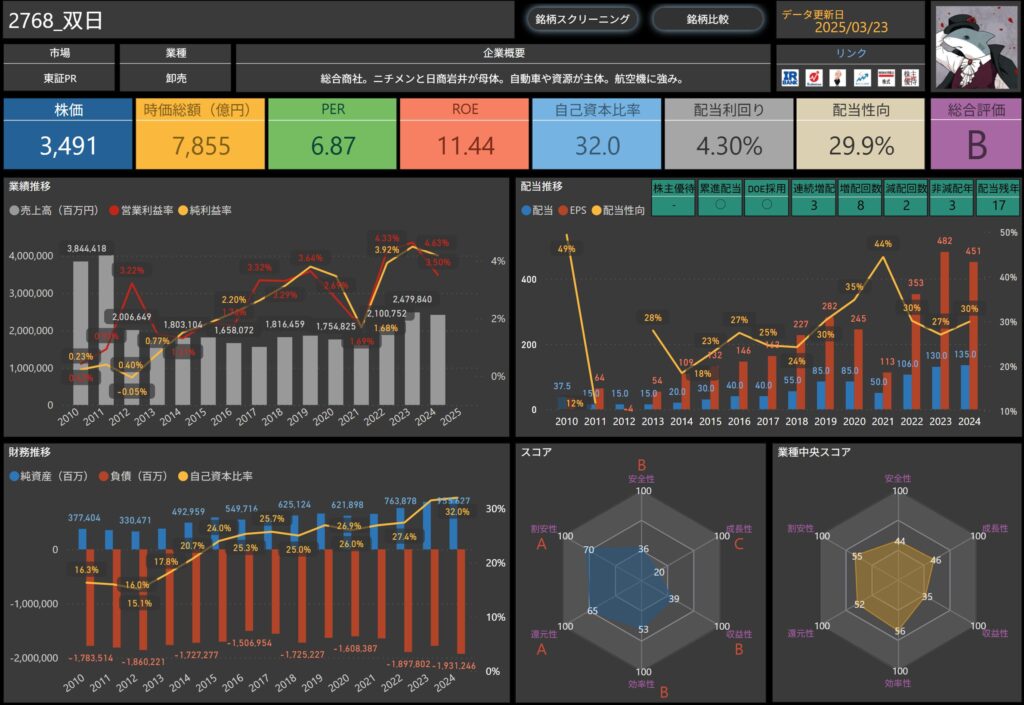

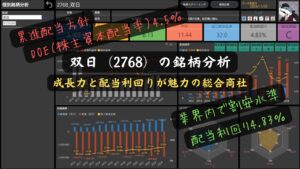

双日(2768)

双日は、総合商社として幅広い事業を展開しており、特に自動車、金属資源、化学、リテール事業に強みを持っています。

ニチメンと日商岩井の統合により誕生し、グローバルなネットワークを活かした取引を行っています。

航空機やエネルギー分野にも力を入れ、安定した成長を続けています。

基本情報

- 株価: 3,491円

- 時価総額: 7,855億円

- PER: 6.87倍

- ROE: 11.44%

- 自己資本比率: 32.0%

- 配当利回り: 4.30%

- 配当性向: 29.9%

業績と財務状況

出典:双日株式会社

- 2025年3月期第3四半期の収益は1兆8,813億円(前年同期比5.2%増)と堅調に推移。

- 主に自動車やリテール・コンシューマーサービス事業の拡大が業績を支えています。

- 税引前利益は982億円(前年同期比1.4%減)と若干の減少。

- 金属・資源分野の市況下落が影響し、一部セグメントでは利益が低下しました。

- 自己資本比率は32.0%と標準的な水準。

- 負債総額は増加傾向にあるものの、事業投資を積極的に進めながら財務の安定性を維持しています。

- 営業キャッシュフローは122億円のプラス。

- M&Aや設備投資が活発なため、投資活動によるキャッシュフローは729億円のマイナスですが、成長戦略と資本政策のバランスは取れています。

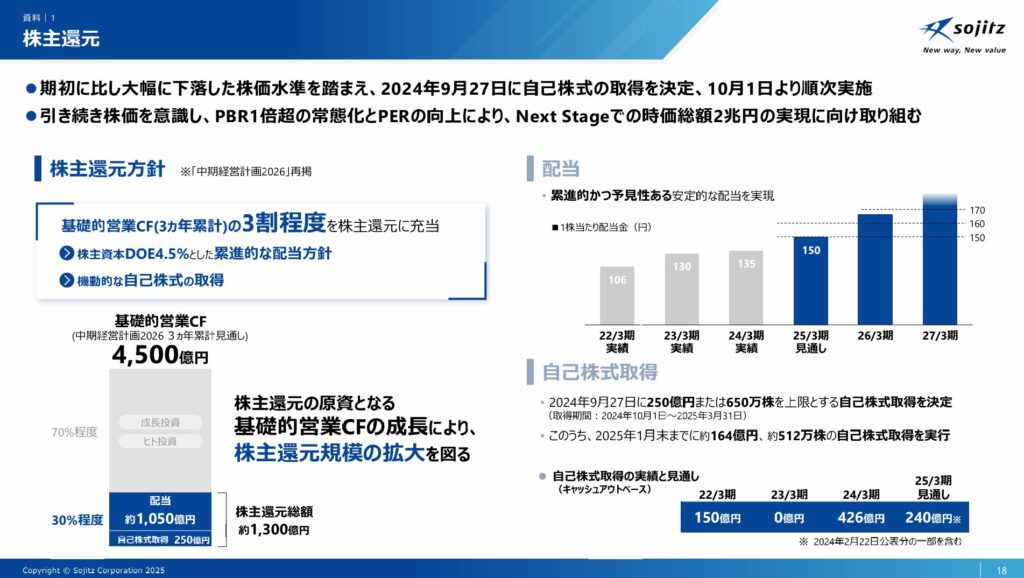

配当政策と株主還元

出典:双日株式会社

- DOE(株主資本配当率)4.5%を採用し、安定した配当政策を継続。

- 2025年3月期の年間配当は150円(前期135円)に増配予定です。

- 配当性向は29.9%と健全な水準。

- 利益成長に応じた増配を実施しつつ、無理のない還元方針を維持しています。

- 自己株式取得を積極的に実施。

- 2024年9月に250億円規模の自己株式取得を決定し、株主価値の向上を図っています。

- 成長戦略の一環として、新規事業への投資を拡大。

- 次世代エネルギーやインフラ分野を中心に、長期的な企業価値向上を目指しています。

投資ポイント

- 安定した業績と強固な財務基盤を持ち、配当利回り4.30%の高配当が魅力。

- 株主還元強化(DOE4.5%の採用や自己株式取得)を掲げており、中長期での安定したリターンが期待できる。

- 一方で、金属・資源価格の影響を受けやすい事業構造であるため、市況動向には注意が必要。

しけなぎ

しけなぎ配当利回り4.30%に加え、増配傾向や自己株取得の方針を考えると、株主還元の積極性が光る銘柄ですね。事業の多角化も進めており、長期投資の選択肢として魅力的だと感じました!

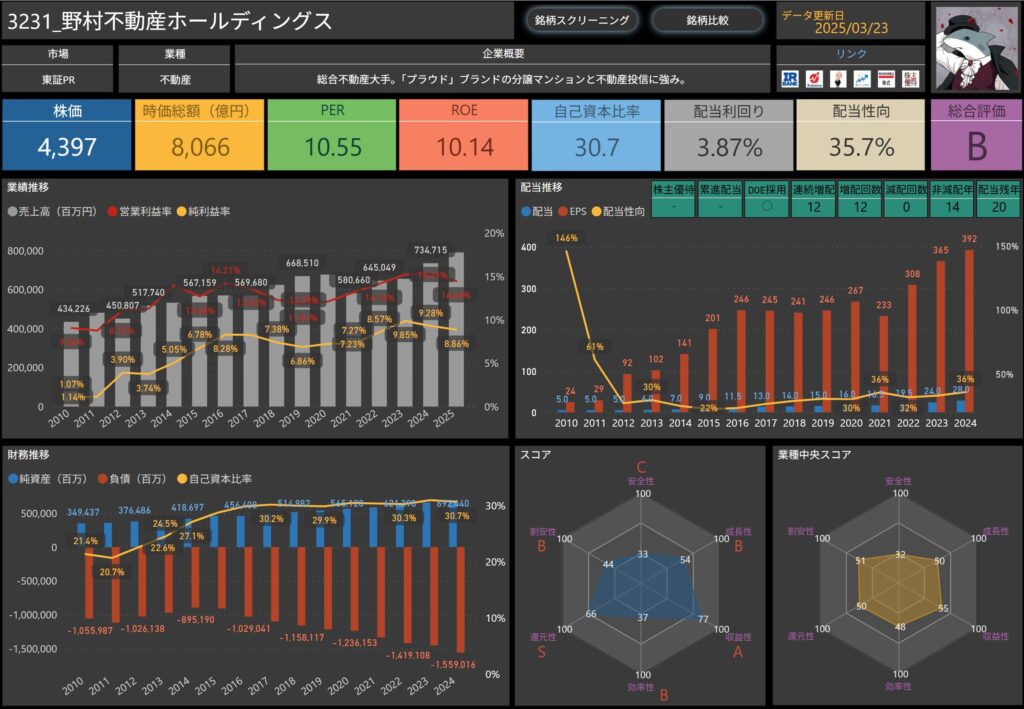

野村不動産ホールディングス(3231)

野村不動産ホールディングスは、総合不動産大手として、「プラウド」ブランドの分譲マンション事業や不動産投資に強みを持っています。

住宅、都市開発、資産運用、仲介・CRE、運営管理など幅広い事業を展開し、安定した収益基盤を築いています。

基本情報

- 株価:4,397円

- 時価総額:8,066億円

- PER(株価収益率):10.55倍

- ROE(自己資本利益率):10.14%

- 自己資本比率:30.7%

- 配当利回り:3.87%

- 配当性向:35.7%

業績と財務状況

出典:野村不動産ホールディングス株式会社

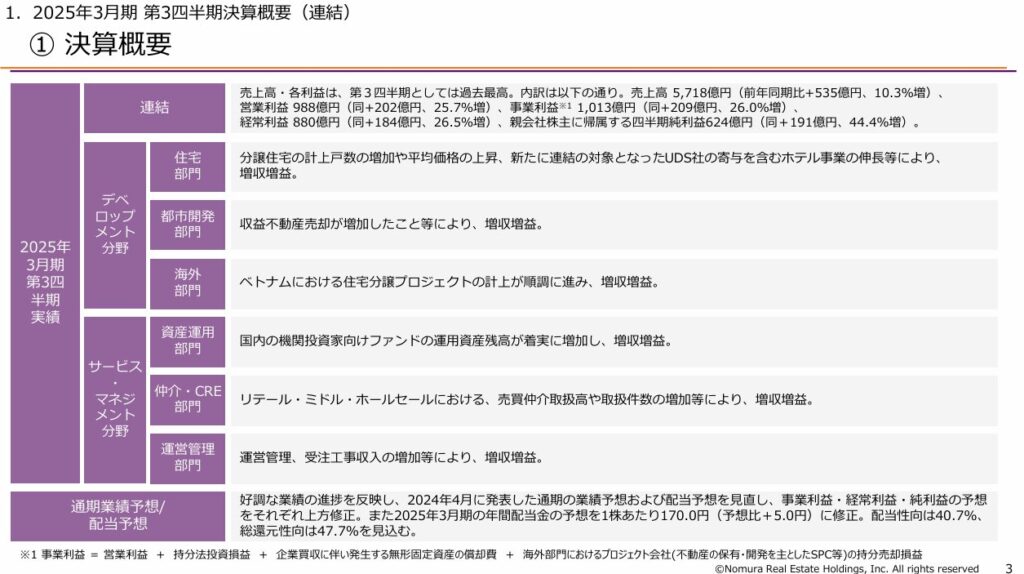

- 2025年3月期第3四半期の売上高は5,718億円(前年同期比+10.3%)と好調に推移。

- 特に住宅事業は2,712億円(+11.4%)と伸長し、都市開発事業も1,718億円(+7.3%)と安定成長を続けています。

- 営業利益は988億円(+25.7%)、経常利益は880億円(+26.5%)、純利益は624億円(+44.4%)と増益基調。

- 住宅や都市開発に加え、資産運用や仲介・CRE事業の成長が貢献しました。

- 自己資本比率は30.7%で安定的。

- 総資産は2兆3,849億円(前年同期比+5.9%)、純資産は7,157億円(+3.4%)と着実に増加しています。

- 有利子負債は9,222億円と高水準。

- 事業拡大に伴う資金調達が影響しており、今後の金利環境による影響には注意が必要です。

配当政策と株主還元

出典:野村不動産ホールディングス株式会社

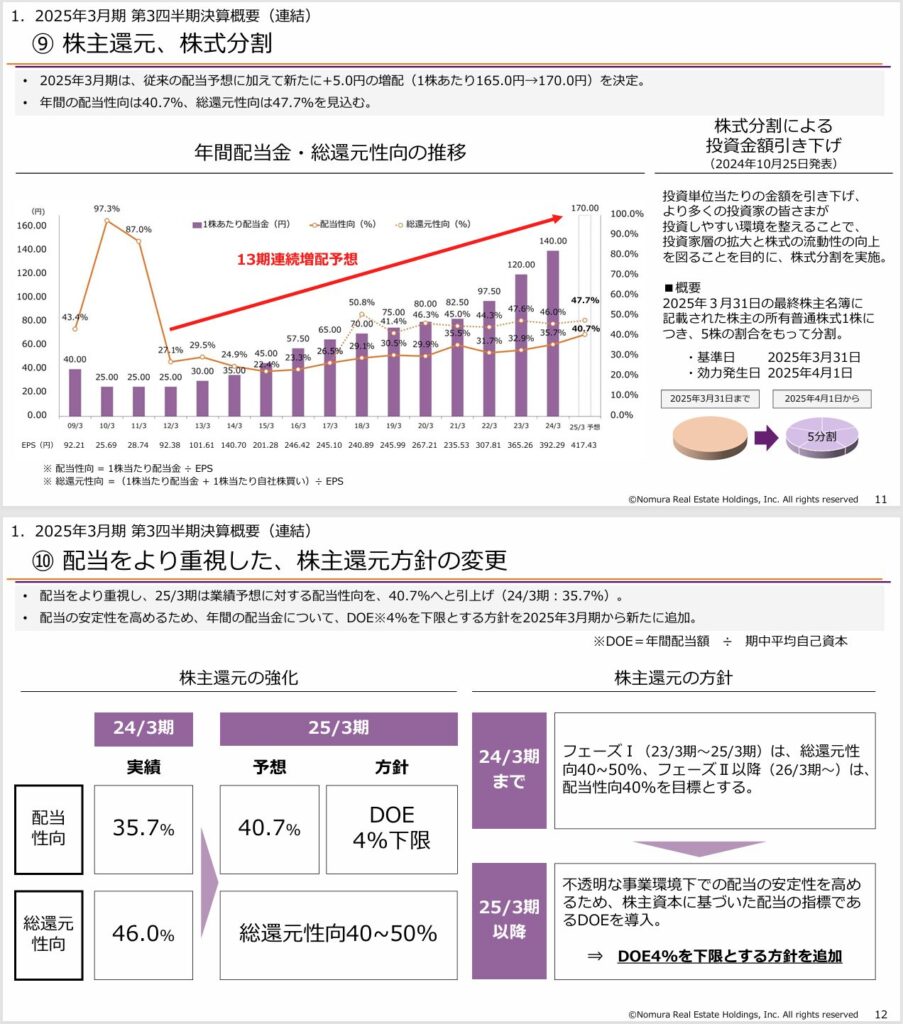

- 2025年3月期の年間配当は170円(前年140円)に増配予定。

- 配当性向も40.7%へ引き上げられ、株主還元の強化が進んでいます。

- DOE(株主資本配当率)4.0%以上を採用。

- 配当の安定性を高めるため、DOE4.0%を下限とする方針を掲げています。

- 1株→5株の株式分割を実施予定。

- 2025年3月31日を基準日とし、投資単位の引き下げによる流動性向上を目指しています。

投資ポイント

- 住宅・都市開発を軸に安定した収益基盤を持ち、配当利回り3.87%が魅力。

- 株主還元強化(DOE4.0%以上の導入、増配)により、中長期での安定したリターンが期待できる。

- 一方で、有利子負債が高水準であり、今後の金利環境や市況の影響には注意が必要。

しけなぎ配当性向40.7%への引き上げやDOE4.0%以上の基準導入で、株主還元への積極姿勢が明確ですね。株式分割も予定されており、投資しやすくなる点も魅力的だと感じました!

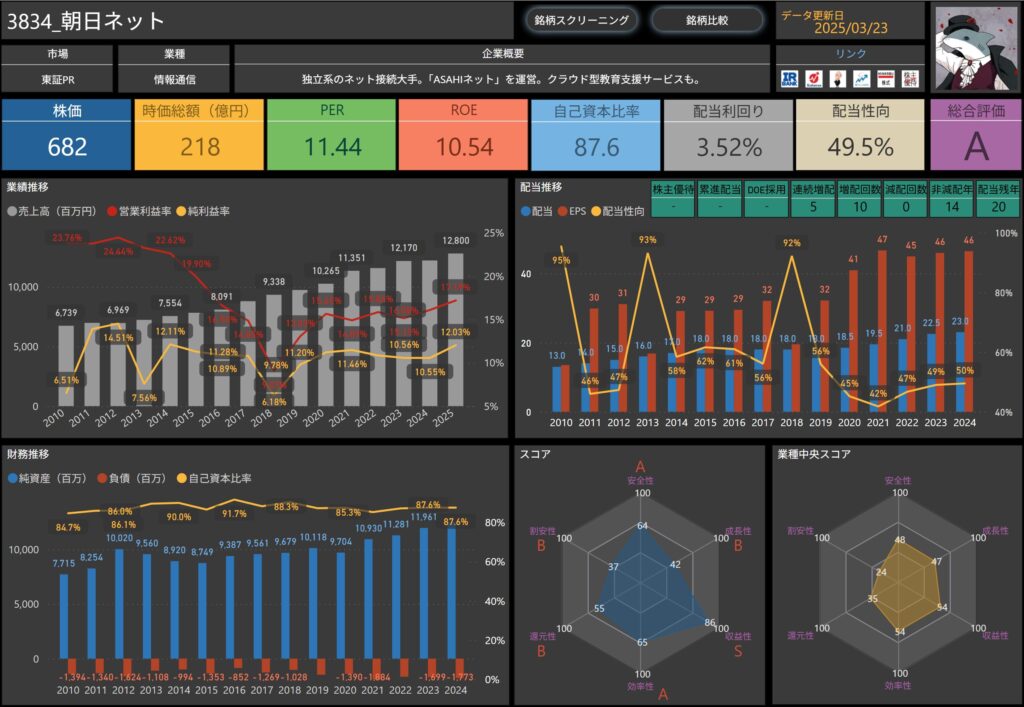

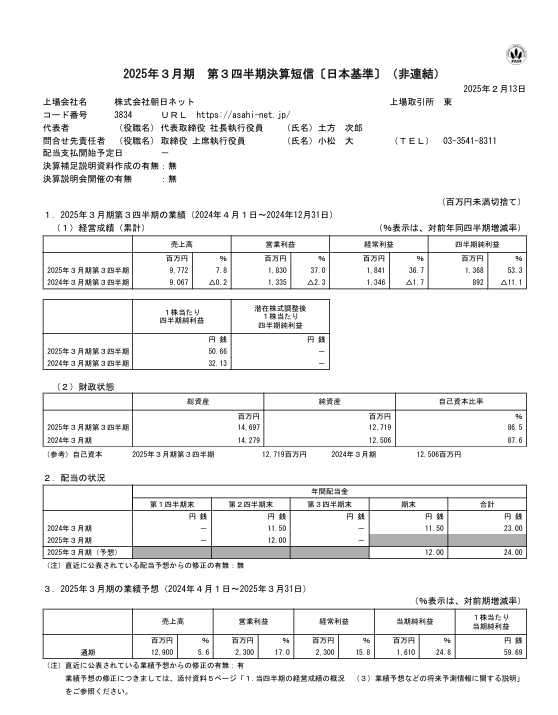

朝日ネット(3834)

朝日ネットは、独立系のネット接続大手であり、「ASAHIネット」を運営しています。

また、クラウド型教育支援サービス「manaba」も展開し、インターネット接続と教育支援の両面で事業を展開しています。

基本情報

- 株価:682円

- 時価総額:218億円

- PER(株価収益率):11.44倍

- ROE(自己資本利益率):10.54%

- 自己資本比率:87.6%

- 配当利回り:3.52%

- 配当性向:49.5%

業績と財務状況

出典:株式会社朝日ネット

- 2025年3月期第3四半期の売上高は97.7億円(前年同期比+7.8%)と堅調に推移。

- 主力のインターネット接続サービスが好調で、特に「ASAHIネット」のFTTH接続サービス契約数が増加しました。

- 営業利益は18.3億円(前年同期比+37.0%)、経常利益は18.4億円(+36.7%)、純利益は13.7億円(+53.3%)と大幅増益。

- 売上の伸長に加え、ネットワークコストの効率化が利益率改善に寄与しました。

- 自己資本比率は87.6%と非常に高い水準。

- 負債を抑えた安定した財務基盤を持ち、長期的に安定した経営が可能な状況です。

- インターネット関連サービスは前年同期比3.6%減少。

- クラウド型教育支援サービス「manaba」の導入校数減少が影響しています。

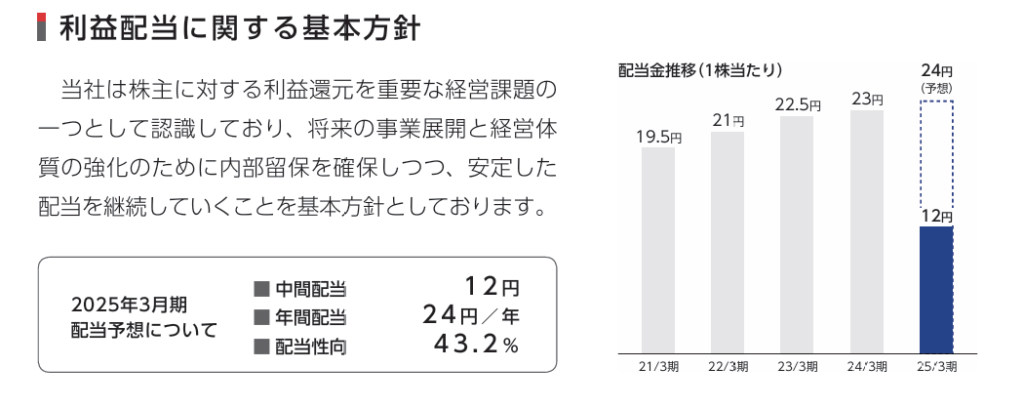

配当政策と株主還元

出典:株式会社朝日ネット

- 2025年3月期の年間配当は24円(前年23円)に増配予定。

- 連続増配を継続し、株主還元を強化しています。

- 配当性向は43.2%と、利益の安定性を考慮したバランスの取れた水準。

- 無理のない範囲での増配が期待されます。

投資ポイント

- 安定した収益基盤と高い自己資本比率(87.6%)が魅力。

- 負債が少なく、財務の安全性が非常に高い企業。

- 配当利回り3.52%に加え、着実な増配を継続しており、長期保有に適した銘柄。

- 連続増配5回、減配実績なし、非減配年数14年という安定した配当実績。

- 「ASAHIネット」のFTTH接続サービス契約数が増加傾向。

- 今後の売上成長が期待される。

- 一方で、クラウド教育支援サービス「manaba」の導入校数が減少。

- 収益の柱の一つとして成長戦略が求められる状況。

しけなぎ自己資本比率が87.6%と非常に高いのは安心感がありますね。配当も連続増配5回・減配なしと安定しており、長期保有向けの優良銘柄だと感じました!

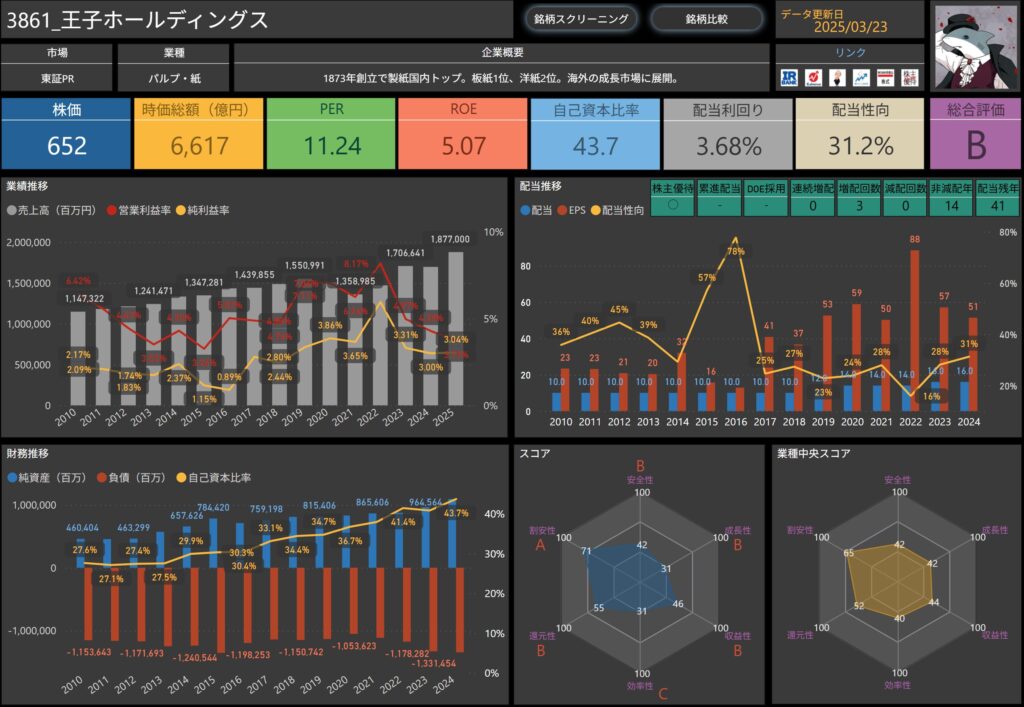

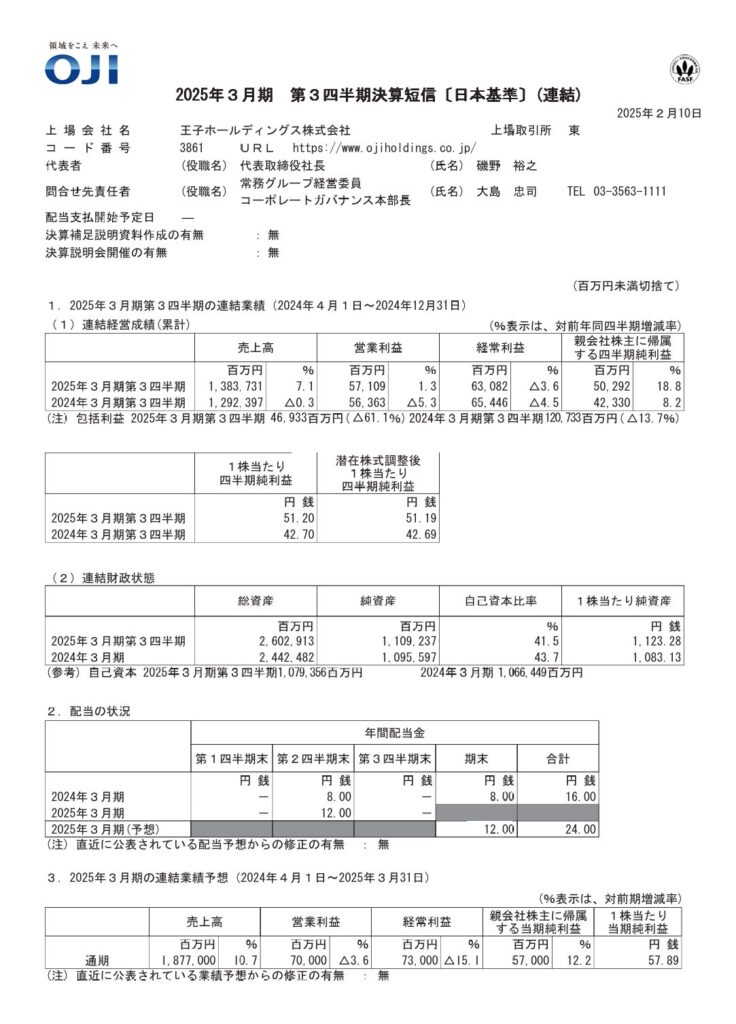

王子ホールディングス(3861)

王子ホールディングスは、1873年創立の製紙業界トップ企業です。

板紙で国内1位、洋紙では2位のシェアを誇り、 近年は海外市場の成長にも注力しています。

基本情報

- 株価:652円

- 時価総額:6,617億円

- PER(株価収益率):11.24倍

- ROE(自己資本利益率):5.07%

- 自己資本比率:43.7%

- 配当利回り:3.68%

- 配当性向:31.2%

業績と財務状況

出典:王子ホールディングス株式会社

- 2025年3月期第3四半期の売上高は1兆3,837億円(前年比+7.1%)と増加。

- 板紙事業が安定成長し、海外市場での販売拡大が寄与。

- 営業利益は571億円(前年比+1.3%)、経常利益は631億円(前年比-3.6%)。

- コスト上昇の影響を受けつつも、収益基盤は維持。

- 親会社株主に帰属する四半期純利益は503億円(前年比+18.8%)。

- 利益率改善が進み、収益性が向上。

- 自己資本比率は43.7%で安定した財務基盤を維持。

- 負債を適切に管理し、財務の健全性を保っている。

- 海外売上比率は39.5%で、グローバル展開が進行中。

- 特にアジア市場での成長が期待される。

配当政策と株主還元

出典:王子ホールディングス株式会社

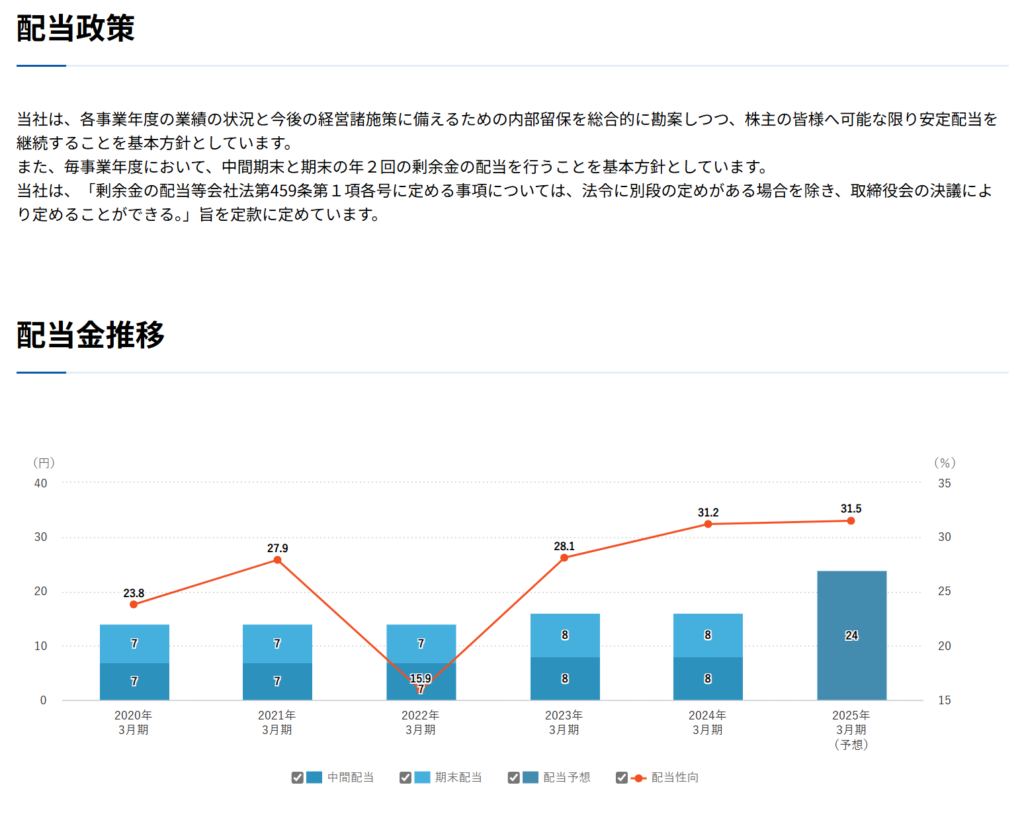

- 2025年3月期の年間配当は24円(前年16円)に増配予定。

- 減配実績なし、非減配年数14年と安定した株主還元を維持。

- 配当性向は31.2%と無理のない水準で、継続的な増配が期待できる。

- 安定した利益成長とともに株主還元を強化。

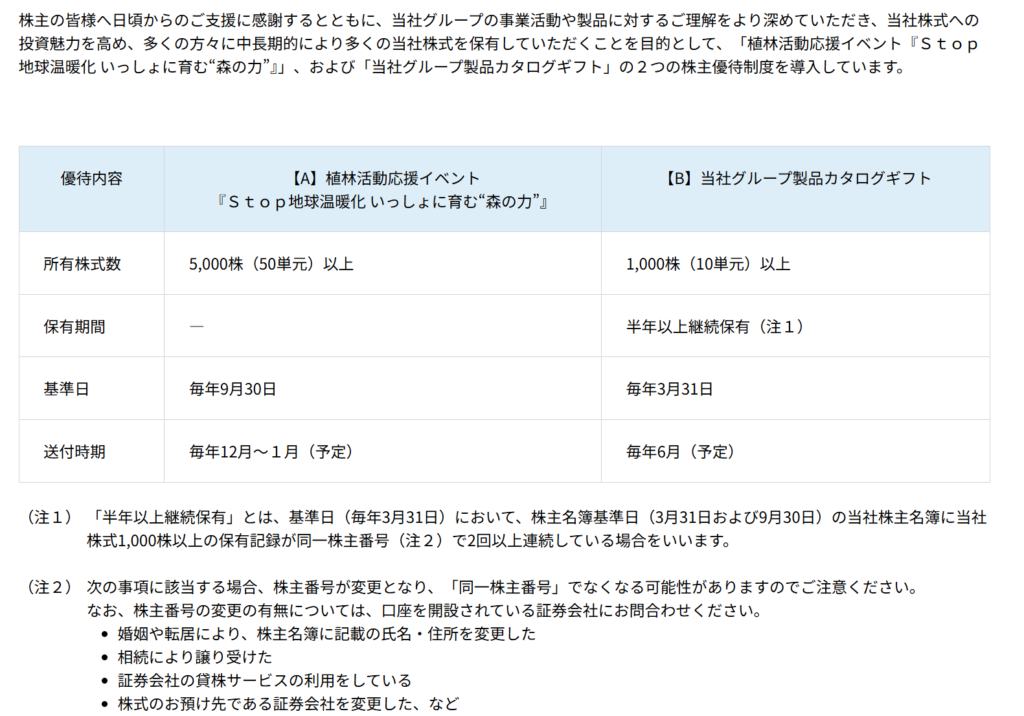

- 株主優待制度として以下を提供。

- 当社グループ製品カタログギフト(1,000株以上、半年以上継続保有)

- 植林活動応援イベント参加権(5,000株以上)

投資ポイント

- 安定した収益基盤と高い自己資本比率(43.7%)が魅力。

- 負債を抑えた安定した財務基盤を持ち、財務の安全性が高い企業。

- 配当利回り3.868%に加え、着実な増配を継続しており、長期保有に適した銘柄。

- 海外市場への展開が進行中。

- 特にアジア市場での成長が期待される。

- 一方で、コスト上昇の影響を受けており、収益性向上が求められる状況。

しけなぎ自己資本比率43.7%と財務の安全性が高く、海外展開の進展も魅力的。配当政策も安定しており、長期投資に適した銘柄と感じました!

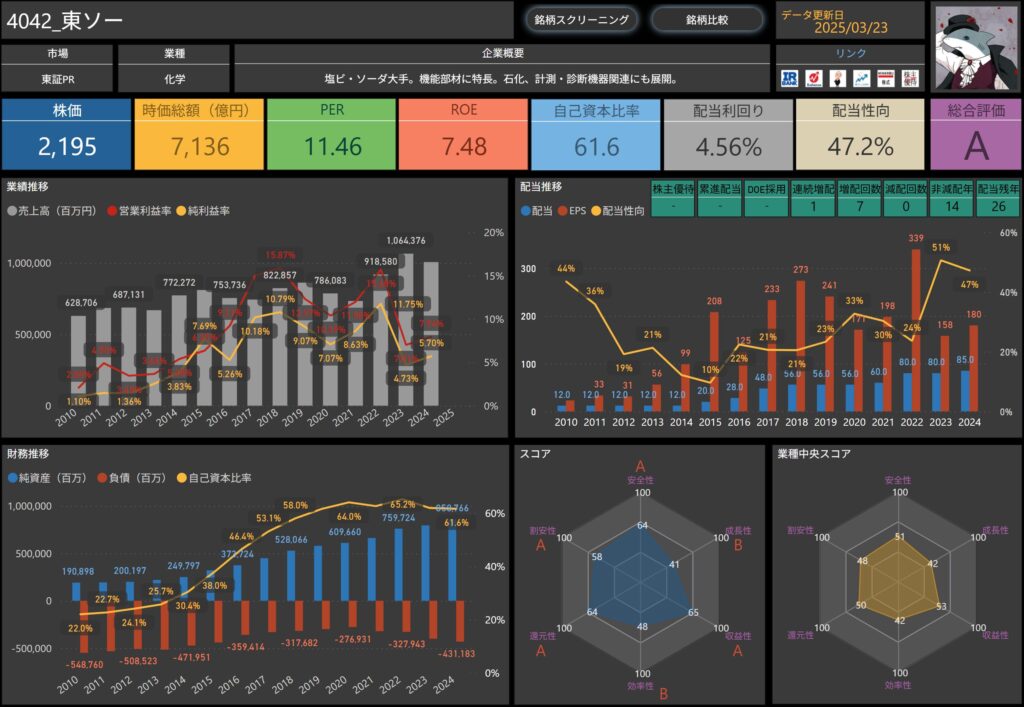

東ソー(4042)

東ソーは、化学業界大手で、塩ビ・ソーダ事業を中心に、機能商品やエンジニアリング事業を展開しています。

また、医薬や診断機器関連の分野にも進出し、事業の多角化を進めています。

基本情報

- 株価:2,195円

- 時価総額:7,136億円

- PER(株価収益率):11.46倍

- ROE(自己資本利益率):7.48%

- 自己資本比率:61.6%

- 配当利回り:4.56%

- 配当性向:47.2%

業績と財務状況

出典:東ソー株式会社

- 2025年3月期第3四半期の売上高は7,957億円(前年比+6.4%)と増加。

- 石油化学事業やクロル・アルカリ事業が堅調に推移し、円安の影響も寄与。

- 営業利益は746億円(前年比+25.3%)、経常利益は825億円(前年比+20.2%)。

- 需要回復や生産効率向上により、大幅な増益を達成。

- 親会社株主に帰属する四半期純利益は485億円(前年比+17.3%)。

- 為替差益やコスト管理の徹底が収益改善に貢献。

- 自己資本比率は61.6%と高水準を維持。

- 財務の安定性が高く、長期的な経営基盤も堅固。

配当政策と株主還元

出典:東ソー株式会社

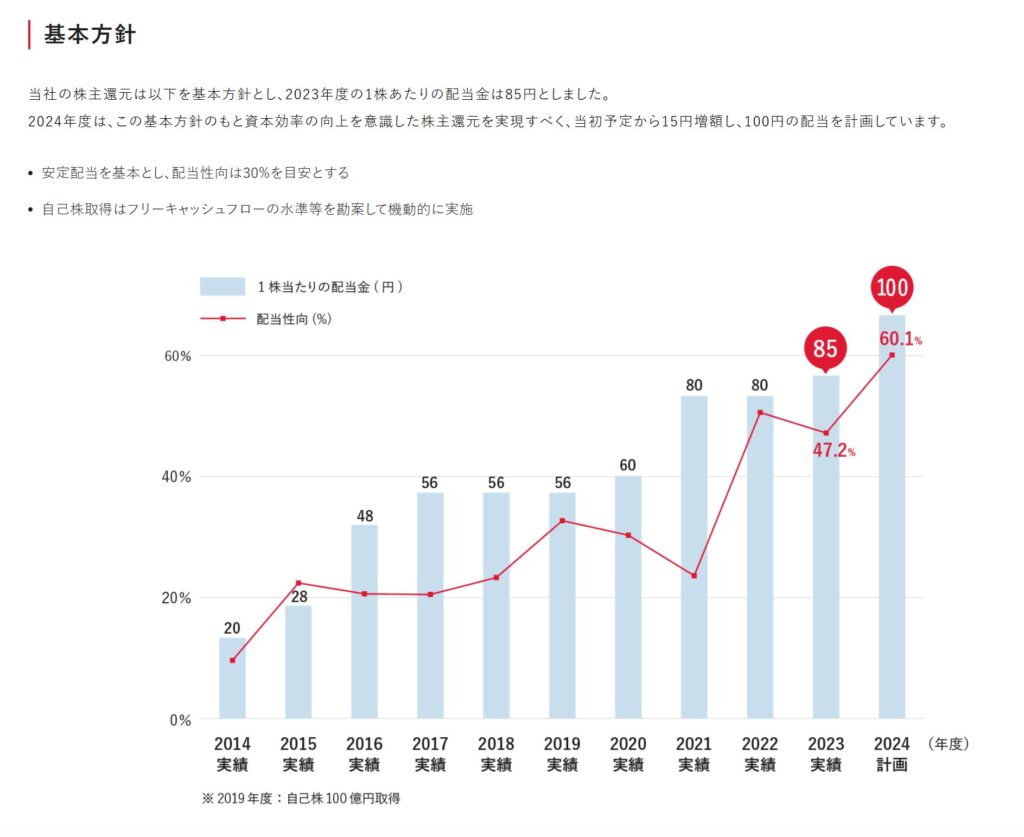

- 2025年3月期の年間配当は100円(前年85円)に増配予定。

- 連続増配1回、減配実績なしと安定した配当方針を維持。

- 配当性向は47.2%と、収益性を考慮した適切な水準。

- 今後も安定した配当が期待できる。

- 自己株式取得は、フリーキャッシュフローの水準を勘案し、機動的に実施。

投資ポイント

- 安定した収益基盤と高い自己資本比率(61.6%)が魅力。

- 財務の安全性が高く、安定成長が期待できる。

- 配当利回り4.56%に加え、着実な増配を継続しており、長期保有に適した銘柄。

- 機能商品事業やエンジニアリング事業が成長中。

- 特に計測関連商品や診断機器の分野での拡大が見込まれる。

- 一方で、原材料価格の変動や海外市況の影響を受けるリスクもあり。

しけなぎ財務の安定性が高く、着実な増配を続けている点が魅力的。 業績も堅調で、長期保有に適した銘柄と感じました!

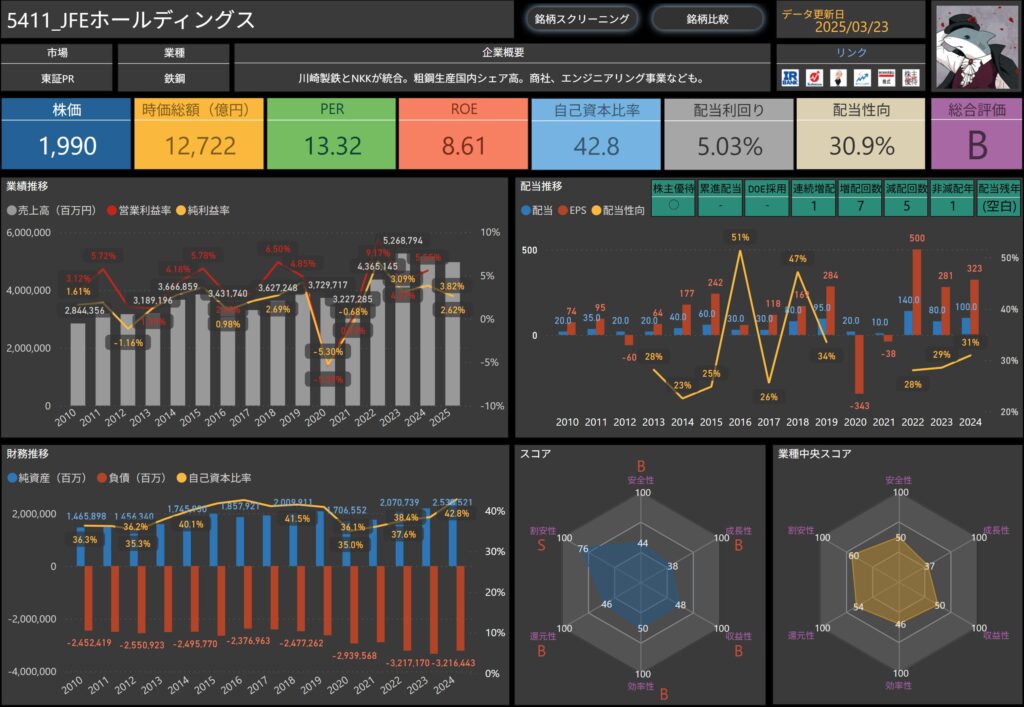

JFEホールディングス(5411)

JFEホールディングスは、日本の鉄鋼業界で川崎製鉄とNKKが統合して誕生した大手鉄鋼メーカーです。

鉄鋼事業を中心に、エンジニアリング事業や商社事業も展開しており、幅広い産業分野で重要な役割を果たしています。

基本情報

- 株価:1,990円

- 時価総額:12,722億円

- PER(株価収益率):13.32倍

- ROE(自己資本利益率):8.61%

- 自己資本比率:42.8%

- 配当利回り:5.03%

- 配当性向:30.9%

業績と財務状況

出典:JFEホールディングス株式会社

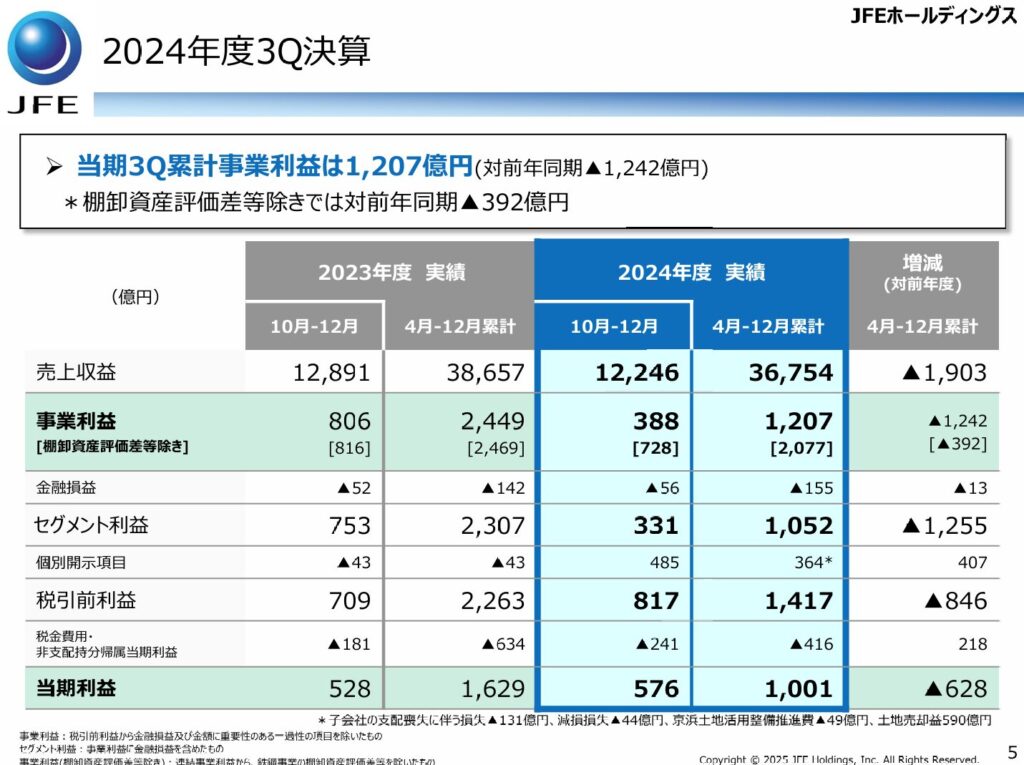

- 2025年3月期第3四半期の売上収益は3兆6,754億円(前年同期比-4.9%)。

- 鉄鋼事業は数量減の影響を受けましたが、エンジニアリング事業は成長を維持。

- 事業利益は1,207億円(前年同期比-50.7%)。

- コスト削減努力が続くものの、鉄鋼事業の採算悪化が響き、利益が減少。

- 税引前四半期利益は1,417億円(前年同期比-37.4%)、純利益は1,001億円(前年同期比-38.6%)。

- 業績全体としては厳しい環境が続いていますが、長期的な成長に向けた取り組みも進行中。

- 自己資本比率は42.8%から44.1%に改善。

- 財務の安定性を維持しつつ、バランスの取れた経営を継続。

配当政策と株主還元

出典:JFEホールディングス株式会社

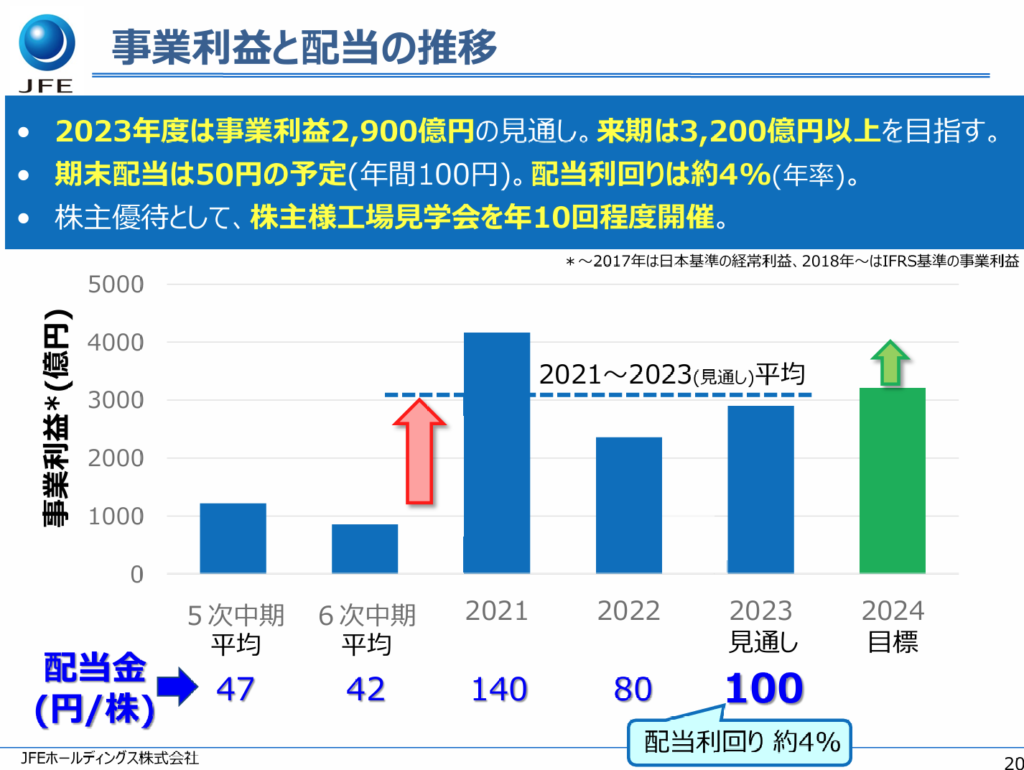

- 2025年3月期の年間配当は100円(前年と同額)を予定。

- 配当性向は30.9%と、安定した株主還元を維持。

- 期末配当50円を予定しており、現在の株価での配当利回りは5.03%。

- 魅力的な利回りを維持しつつ、長期的な株主還元に取り組んでいる。

- 株主優待として「株主様工場見学会」を年10回程度実施。

- 企業活動を身近に感じられる機会を提供。

投資ポイント

- 安定した鉄鋼事業に加え、エンジニアリング事業の成長が期待される。

- 環境・インフラ分野での需要拡大を背景に、今後の収益改善に寄与する可能性あり。

- 配当利回り5.03%と、魅力的な株主還元策を継続。

- 減配実績が少なく、安定した配当が期待できる銘柄。

- 自己資本比率は42.8%から44.1%に上昇し、財務の安定性が向上。

- 負債削減とともに、財務体質の強化が進んでいる。

- 鉄鋼価格の変動や景気動向の影響を受けやすい点には注意が必要。

- ただし、事業ポートフォリオの多角化が進んでおり、安定成長への取り組みが期待される。

しけなぎ自己資本比率が改善しており、財務の安定性が高い点が魅力的です。また、エンジニアリング事業の成長も期待できるため、長期的に配当を享受しながら投資を検討する価値のある銘柄だと感じました。

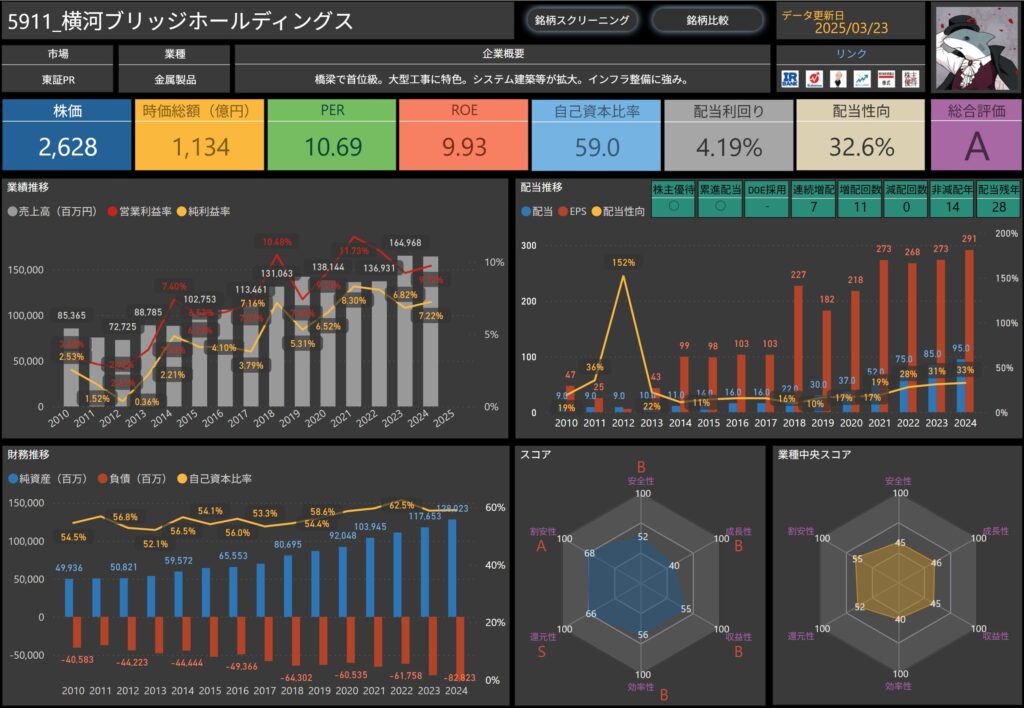

横河ブリッジホールディングス(5911)

横河ブリッジホールディングスは、橋梁工事で国内トップクラスのシェアを誇る企業です。

国内の高速道路や鉄道橋の施工実績が豊富で、大型インフラ整備に強みを持っています。

また、システム建築事業も展開しており、工場・倉庫向け建築の需要に対応しています。

基本情報

- 株価:2,628円

- 時価総額:1,134億円

- PER(株価収益率):10.69倍

- ROE(自己資本利益率):9.93%

- 自己資本比率:59.0%

- 配当利回り:4.19%

- 配当性向:32.6%

業績と財務状況

出典:横河ブリッジホールディングス株式会社

- 2025年3月期第3四半期の売上高は1,152億6,400万円(前年同期比-7.9%)。

- 橋梁事業は順調に推移したものの、エンジニアリング事業の影響で減収。

- 営業利益は82億2,000万円(前年同期比-35.3%)。

- エンジニアリング事業の収益性低下が影響し、前年より減少。

- 親会社株主に帰属する四半期純利益は67億800万円(前年同期比-31.5%)。

- 投資有価証券売却益の計上が下支えしたものの、利益は減少。

- 自己資本比率は58.7%と安定した水準を維持。

- 長期的な財務健全性を確保しつつ、負債の適切な管理を継続。

配当政策と株主還元

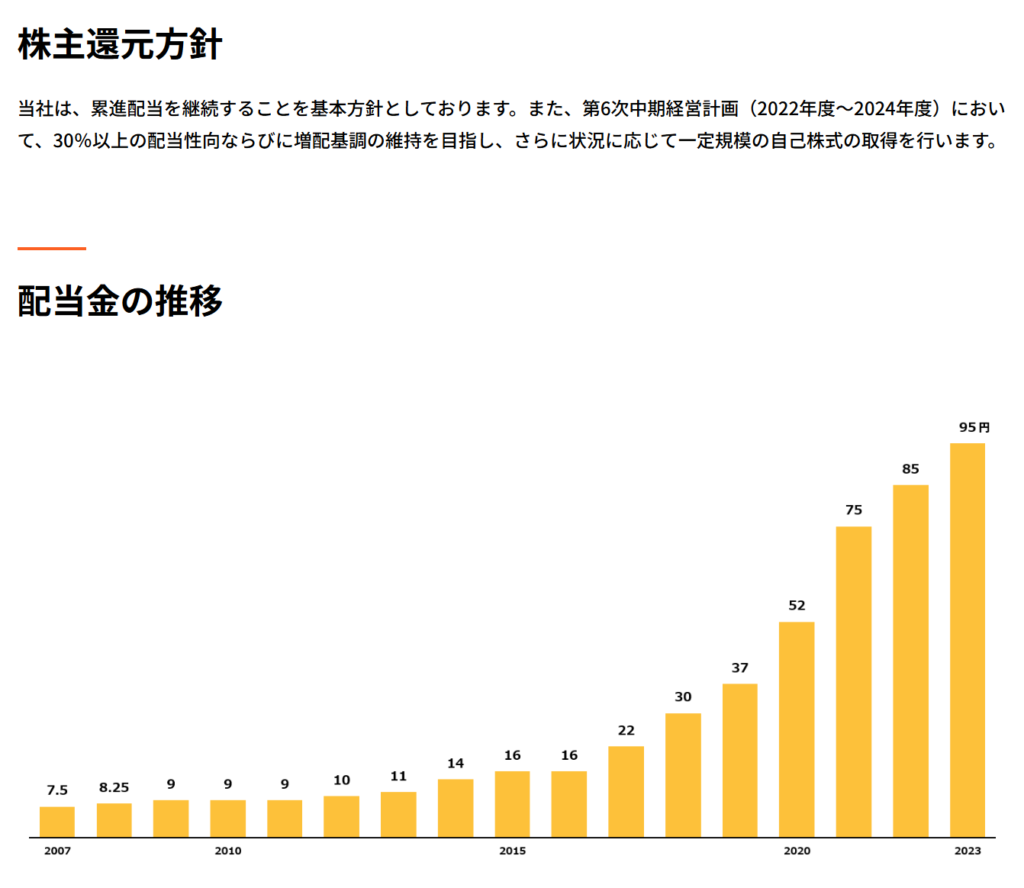

出典:横河ブリッジホールディングス株式会社

- 2025年3月期の年間配当は110円(前年95円から増配)を予定。

- 累進配当方針を採用し、7期連続増配を継続中。

- 減配実績なしの安定した株主還元姿勢。

- 配当性向は32.6%で適正水準を維持。

- 今後も安定的な配当方針を継続。

- 自己株式取得も実施。

- 2025年3月期には40億円規模の自己株式取得を発表し、株主還元を強化。

- 株主優待制度あり。

- 1,000株以上の株主に対し、長期保有でクオカードを贈呈。

投資ポイント

- 国内トップクラスの橋梁事業

- 豊富な受注案件を抱え、安定した売上を確保。

- インフラ整備の重要性が高まり、今後の成長にも期待。

- 累進配当方針&7期連続増配

- 減配実績なしで、安定した株主還元が魅力。

- 配当利回り4.19%とバランスの取れた還元政策。

- 自己資本比率59.0%の健全な財務

- 長期的な安定経営を維持しつつ、株主還元も積極的。

- 成長余地のあるシステム建築事業

- 受注環境は一時的に低迷しているものの、中長期では成長の可能性あり。

しけなぎ安定した橋梁事業と、累進配当方針による着実な株主還元が魅力ですね。

減配実績がなく、配当利回りも十分に確保されているため、長期投資向きの銘柄といえます。

オカダアイヨン(6294)

オカダアイヨンは、破砕・解体用建機メーカーとして国内外で事業を展開しています。

国内では解体・インフラ工事向けの機械を販売し、海外では北米・欧州・アジア市場へ進出。

特に、米国の林業機械メーカーを買収するなど、グローバル展開を加速しています。

基本情報

- 株価:2,073円

- 時価総額:1714億円

- PER(株価収益率):10.96倍

- ROE(自己資本利益率):12.60%

- 自己資本比率:47.0%

- 配当利回り:3.57%

- 配当性向:29.8%

業績と財務状況

出典:オカダアイヨン株式会社

- 2025年3月期第3四半期の売上高は195億円(前年同期比-4.5%)。

- 国内市場は堅調ながら、海外市場の需要鈍化が影響。

- 営業利益は18.1億円(前年同期比-24.5%)、経常利益は18.9億円(前年同期比-22.1%)。

- 海外市場の不振やコスト上昇の影響を受け、減益となった。

- 純利益は12.8億円(前年同期比-21.0%)。

- 収益性はやや低下したものの、安定した利益を確保。

- 自己資本比率は47.0%と高水準を維持。

- 財務の健全性は確保されており、長期投資に適した企業。

配当政策と株主還元

出典:オカダアイヨン株式会社

- 2025年3月期の年間配当は74円(前期比+4円)。

- 累進配当方針を掲げ、15期連続増配を継続中。

- 減配実績なし、非減配年数は14年。

- 配当性向は29.8%と無理のない水準で、今後も安定配当が期待できる。

- 株主優待制度を導入。

- 400株以上の保有で株主優待ポイントを付与。

- 5,000種類以上のカタログ商品と交換可能。

- 1年以上継続保有でポイント1.1倍の特典あり。

投資ポイント

- 財務の安定性が高い。

- 自己資本比率47.0%と高水準を維持し、長期的に安定した経営を継続。

- 株主還元が魅力的。

- 15期連続増配を継続し、減配実績なしと安定した配当政策を実施。

- 海外市場の成長余地がある。

- 北米・欧州・アジア市場へ積極展開し、特に米国の林業機械メーカー買収による成長が期待される。

- 株主優待制度が充実。

- 400株以上の保有で優待ポイントを付与し、長期保有でさらに優遇される。

しけなぎ累進配当を採用し、15期連続増配&減配なしと安定感抜群。海外市場への展開が鍵となるが、財務の安全性が高く、長期投資にも適した銘柄ですね!

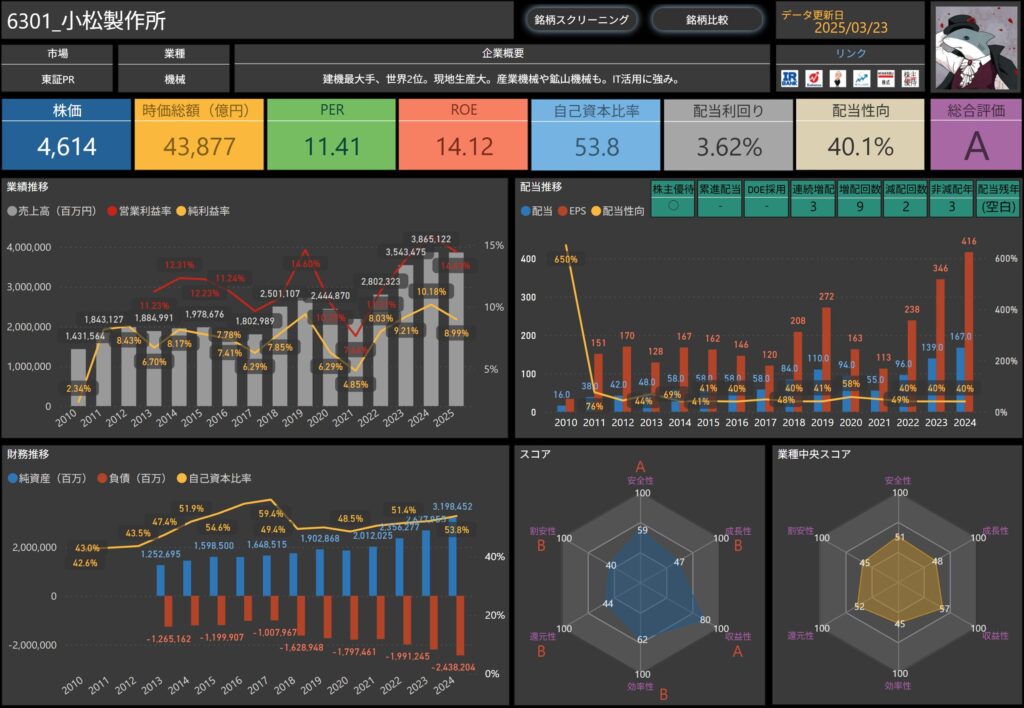

小松製作所(6301)

小松製作所(コマツ)は、建設機械業界で世界2位のシェアを持つ大手メーカーです。

建設機械や鉱山機械の製造・販売を行い、ICT技術を活用した「スマートコンストラクション」や環境対応型機械の開発にも注力しています。

基本情報

- 株価:4,614円

- 時価総額:43,877億円

- PER(株価収益率):11.41

- ROE(自己資本利益率):14.12%

- 自己資本比率:53.8%

- 配当利回り:3.62%

- 配当性向:40.1%

業績と財務状況

出典:株式会社小松製作所

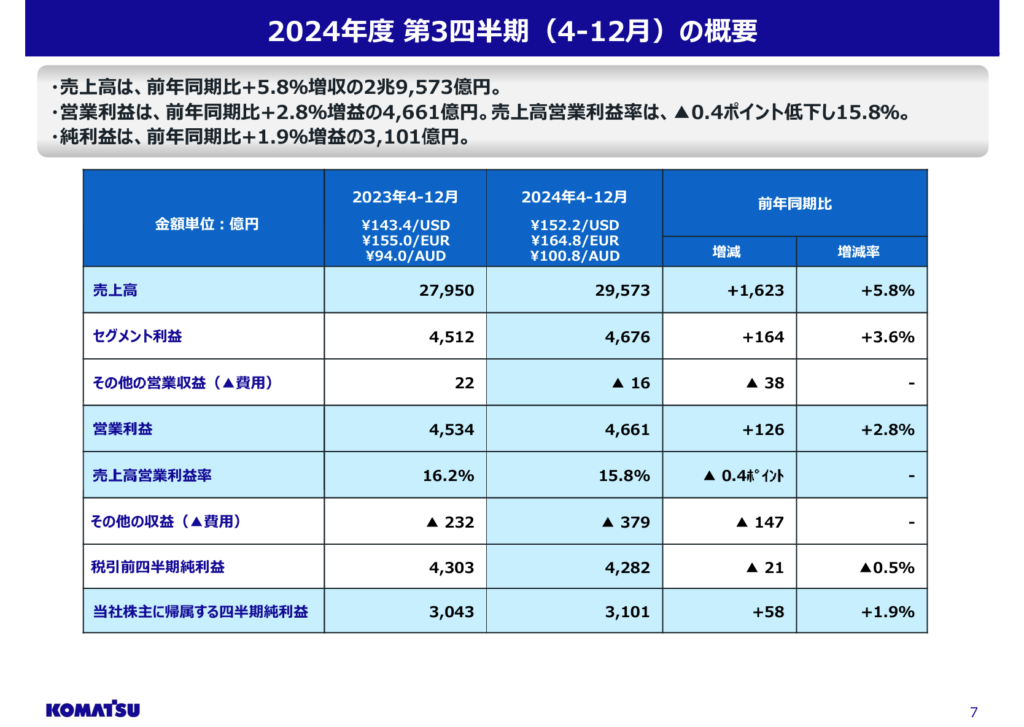

- 2025年3月期第3四半期の売上高は2兆9,573億円(前年同期比+5.8%)。

- 建機の需要が堅調に推移し、価格改定の影響もあり増収となった。

- 営業利益は4,661億円(前年同期比+2.8%)、税引前四半期純利益は4,282億円(前年同期比-0.5%)。

- 原材料費の上昇を吸収しながら、効率的な経営を継続。

- 当社株主に帰属する四半期純利益は3,101億円(前年同期比+1.9%)。

- 収益性を維持しながら、安定した利益を確保している。

- 自己資本比率は52.8%で引き続き高水準を維持。

- 負債を適切に管理し、財務の健全性を保っている。

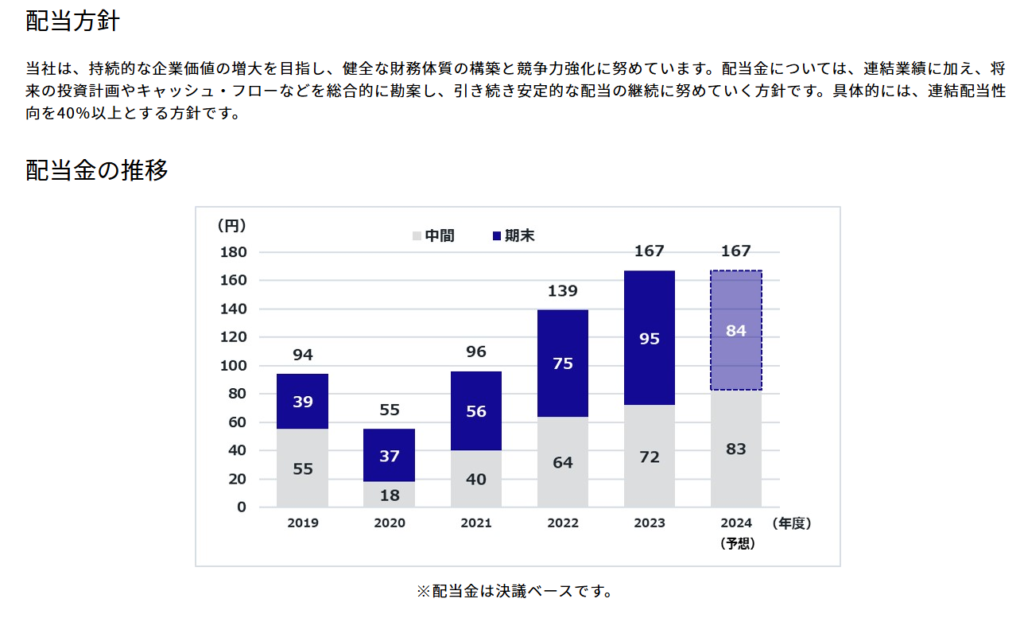

配当政策と株主還元

出典:株式会社小松製作所

- 2025年3月期の年間配当は167円(前年と同額)を予定。

- 連続増配3回、減配2回の実績がある。

- 配当性向は40.1%と、利益の安定性を考慮したバランスの取れた水準。

- 長期的な株主還元を継続する方針。

- 株主優待制度あり。

- 長期保有者向けにオリジナルミニチュアモデルを贈呈。

投資ポイント

- 業界2位の安定した収益基盤。

- 建設機械業界での確固たるポジションを持ち、安定した業績を維持。

- ICT技術活用による競争力向上。

- 「スマートコンストラクション」などのデジタル技術を活かし、業界の生産性向上を推進。

- 財務の健全性が高い。

- 自己資本比率52.8%と高水準を維持し、長期的な成長投資も可能。

- 配当と株主還元の安定性。

- 連続増配3回の実績があり、安定した配当を維持している。

しけなぎ業界大手としての安定感に加え、ICT技術を活用した事業の発展にも期待が持てますね。今後の業績成長とともに、安定した株主還元も続くと考えられる銘柄だと感じました!

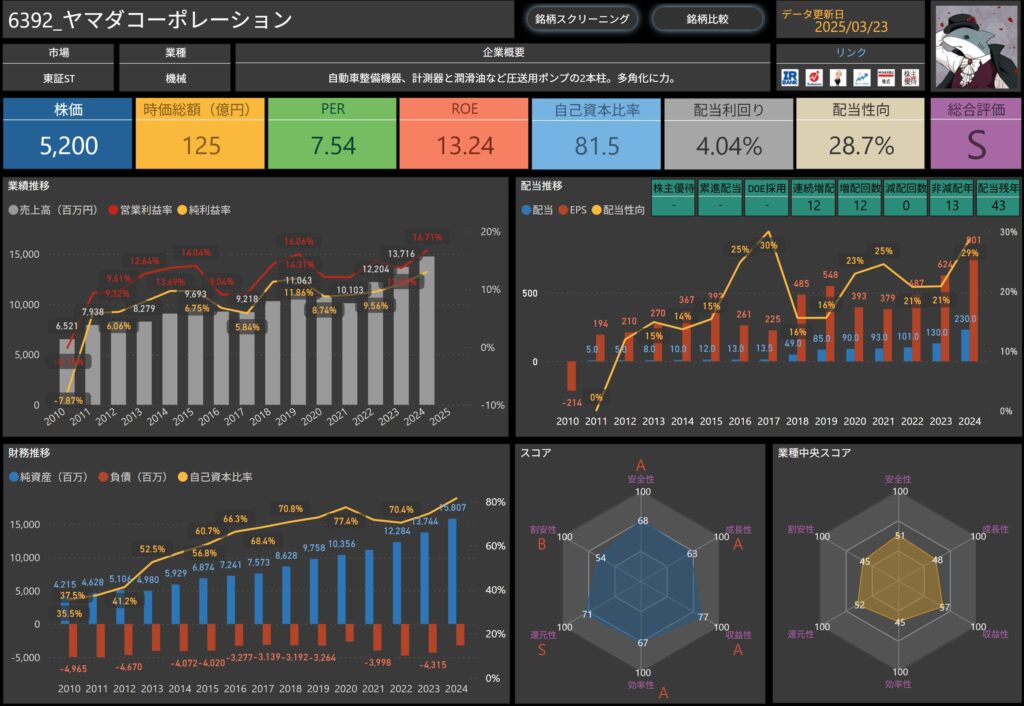

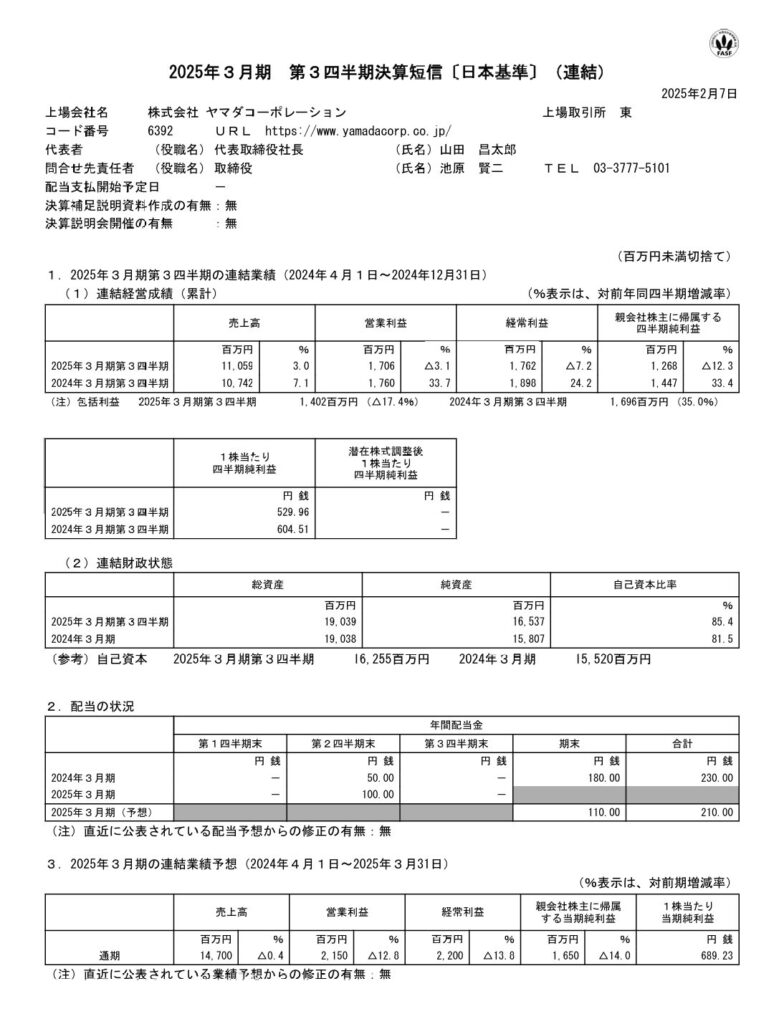

ヤマダコーポレーション(6392)

ヤマダコーポレーションは、自動車整備機器や計測機器、潤滑油・圧送ポンプの2本柱を持ち、多角的な展開を進めている企業です。

高い自己資本比率と安定した利益率を維持しており、財務の健全性が光る企業のひとつです。

基本情報

- 株価:5,200円

- 時価総額:125億円

- PER(株価収益率):7.54倍

- ROE(自己資本利益率):13.24%

- 自己資本比率:81.5%

- 配当利回り:4.04%

- 配当性向:28.7%

業績と財務状況

出典:株式会社ヤマダコーポレーション

- 2025年3月期第3四半期の売上高は1,105億円(前年同期比+3.0%)

- 海外市場での販売拡大が進み、円安も追い風となり増収。

- 営業利益は17.06億円(前年同期比▲3.1%)、経常利益は17.62億円(▲7.2%)

- 材料コストの上昇が影響するも、効率的な経営により利益を確保。

- 当社株主に帰属する四半期純利益は12.68億円(前年同期比▲12.3%)

- 収益性はやや低下したものの、引き続き安定した利益を維持。

- 自己資本比率は85.4%で引き続き高水準を維持

- 負債を適切に管理し、財務の健全性を確保。

配当政策と株主還元

出典:株式会社ヤマダコーポレーション

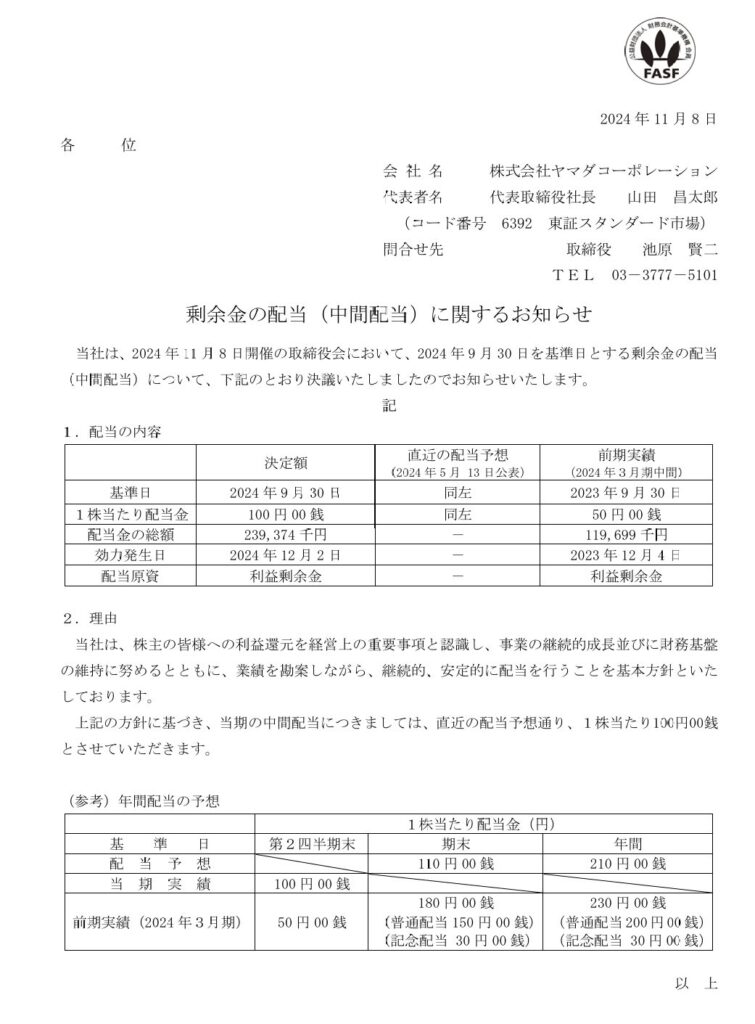

- 2025年3月期の年間配当は209円(前年+9円)を予定。

- 連続増配12回、減配実績なしの実績があり、安定した株主還元を継続。

- 配当性向は28.7%と、利益の安定性を考慮したバランスの取れた水準。

- 今後も安定した配当政策を維持する方針。

投資ポイント

- 業界トップクラスの安定した収益基盤。

- 自動車整備機器・計測機器の分野で高いシェアを誇り、安定成長を維持。

- 多角化戦略による成長余地。

- 潤滑油や配送用ポンプなどの新規事業を拡大し、収益の安定性を向上。

- 財務の健全性が高い。

- 自己資本比率81.5%と高水準を維持し、安定した経営を継続。

- 配当と株主還元の安定性。

- 連続増配12回、減配実績なしの実績があり、長期投資に適した銘柄。

しけなぎヤマダコーポレーションは、安定した業績と高い財務健全性を誇り、配当政策も魅力的な企業です。特に、連続増配12回・減配実績なしという実績と、自己資本比率81.5%の高さは、長期投資を考える上で安心材料となりそうですね。

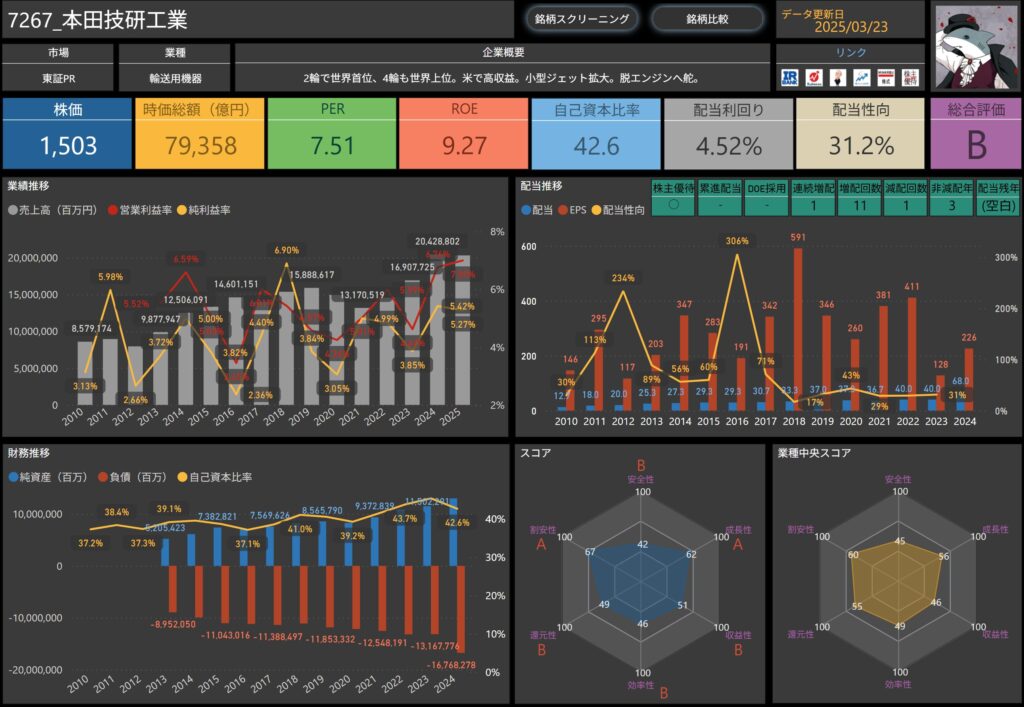

本田技研工業(7267)

本田技研工業(ホンダ)は、二輪車・四輪車・パワープロダクツ・金融サービスを展開するグローバル企業です。

二輪車事業は世界首位のシェアを誇り、四輪事業では北米市場が好調。

近年はHondaJet(小型ジェット機)や電動モビリティ事業にも注力し、新たな市場の開拓を進めています。

基本情報

- 株価:1,503円

- 時価総額:79,358億円

- PER(株価収益率):7.51倍

- ROE(自己資本利益率):9.27%

- 自己資本比率:42.6%

- 配当利回り:4.52%

- 配当性向:31.2%

業績と財務状況

出典:本田技研工業株式会社

- 2025年3月期第3四半期の売上高は16兆3,287億円(前年同期比+8.9%)。

- 四輪車事業では北米市場の販売が堅調に推移し、二輪車事業も引き続き好調。

- 営業利益は1兆1,399億円(前年同期比+5.9%)、税引前利益は1兆2,255億円(前年同期比-3.1%)。

- 販売減少や研究開発費の増加が影響するも、価格調整やコスト削減の効果で利益を維持。

- 親会社の所有者に帰属する四半期純利益は8,052億円(前年同期比-7.4%)。

- 前年同期比では減少したものの、長期的には安定した利益基盤を確保。

- 自己資本比率は41.7%と堅調な水準を維持。

- 資産は31兆3,741億円に拡大し、負債管理を適切に行いながら財務の健全性を確保。

配当政策と株主還元

出典:本田技研工業株式会社

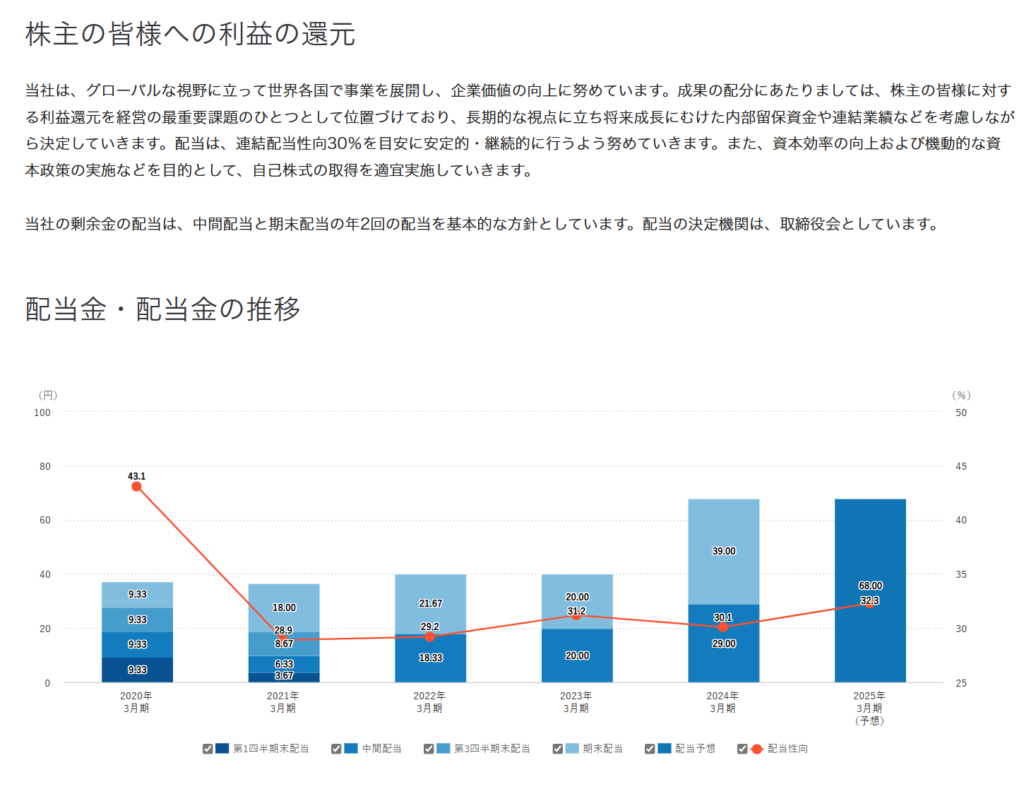

- 2025年3月期の年間配当は68円(前年と同額)を予定。

- 連続増配1回、減配1回の実績がある。

- 配当性向は31.2%と、利益の安定性を考慮した適切な水準。

- 自己株式取得を実施しており、2025年3月期の取得総額は約3,745億円を予定。

- 株主優待制度あり。

- 長期保有者向けにHondaJet体験会やSUPER GT観戦チケットなどの優待を提供。

投資ポイント

- 二輪・四輪事業で世界トップクラスのシェアを誇る。

- グローバル市場での販売力が強く、特に北米市場が収益の柱となっている。

- 電動モビリティや航空事業への展開。

- EV・FCV(燃料電池車)の開発やHondaJetの拡販により、新たな収益機会を創出。

- 安定した財務基盤と積極的な株主還元。

- 自己資本比率41.7%と適切な水準を維持しながら、配当・自社株買いを通じた還元を継続。

- 株主優待制度の魅力。

- 長期保有者向けにHondaJet体験やSUPER GT観戦など、独自性のある優待を提供。

しけなぎホンダは二輪・四輪の安定した販売に加え、新たな事業展開にも力を入れている点が魅力ですね。配当利回り4.52%と高配当で、長期保有に適した銘柄だと感じました!

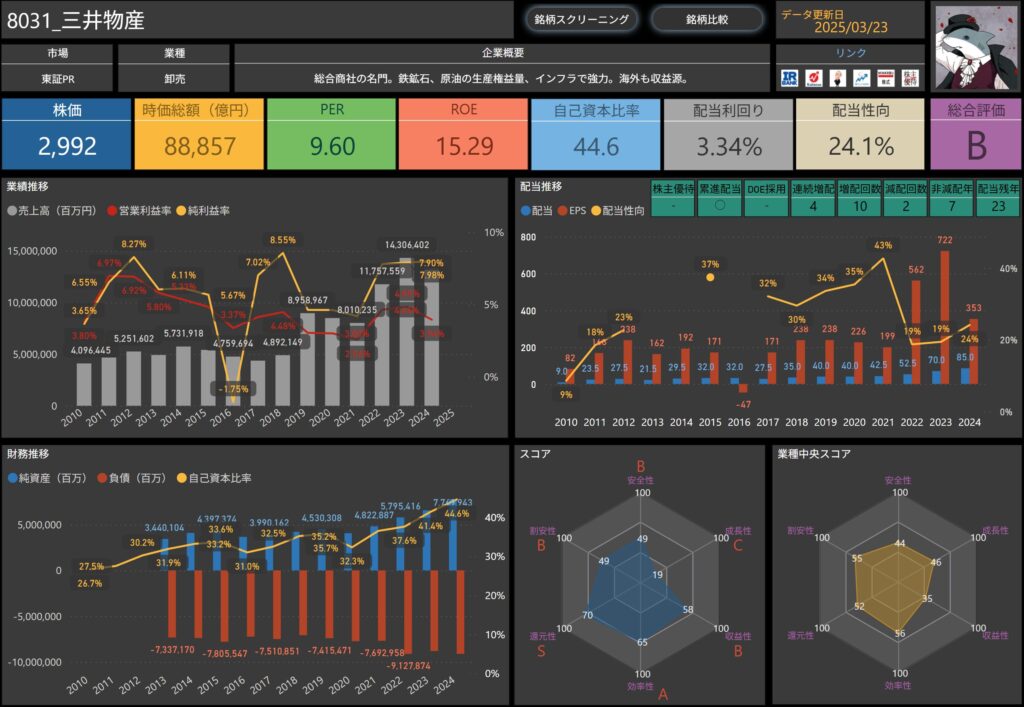

三井物産(8031)

三井物産は、日本を代表する総合商社の一つで、鉄鉱石、原油、インフラ、化学品、食品など幅広い分野で事業を展開しています。

特に、資源ビジネスとインフラ分野に強みを持ち、海外にも多くの拠点を展開。

安定した収益基盤と成長戦略が注目される企業です。

基本情報

- 株価:2,992円

- 時価総額:88,857億円

- PER(株価収益率):9.60倍

- ROE(自己資本利益率):15.29%

- 自己資本比率:44.6%

- 配当利回り:3.34%

- 配当性向:24.1%

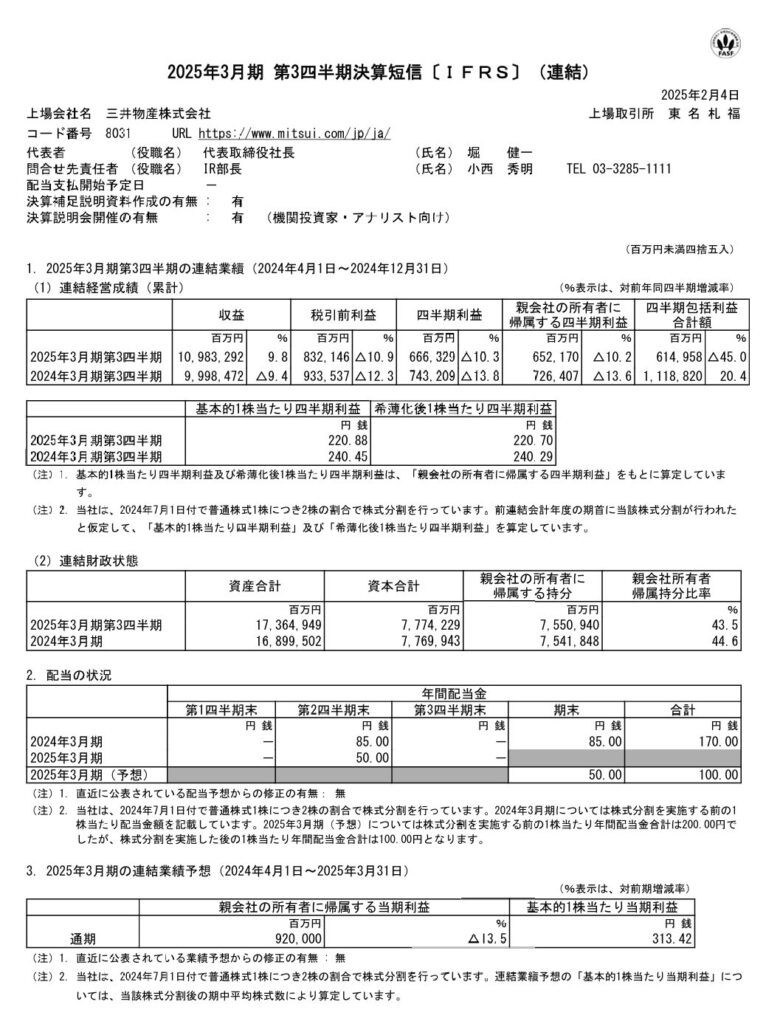

業績と財務状況

出典:三井物産株式会社

- 2025年3月期第3四半期の売上収益は 10兆9,833億円(前年同期比 +9.8%)。

- 資源価格の安定推移や商社事業の堅調な収益が寄与。

- 税引前利益は 8,321億円(前年同期比 △10.9%)。

- 資源事業の影響を受け、一時的な減益となったが、非資源分野の成長がカバー。

- 親会社株主に帰属する四半期純利益は 6,522億円(前年同期比 △10.2%)。

- 一部の事業で利益が圧迫されるも、全体として安定した利益水準を維持。

- 自己資本比率は 43.5%と引き続き高水準を維持。

- 負債管理を適切に行い、財務の健全性を確保。

配当政策と株主還元

出典:三井物産株式会社

- 2025年3月期の年間配当は 100円(前年の株式分割後換算値と同額)を予定。

- 累進配当方針を掲げ、連続増配4期を継続中。

- 配当性向は 約24.1%と無理のない水準で、安定的な配当が期待できる。

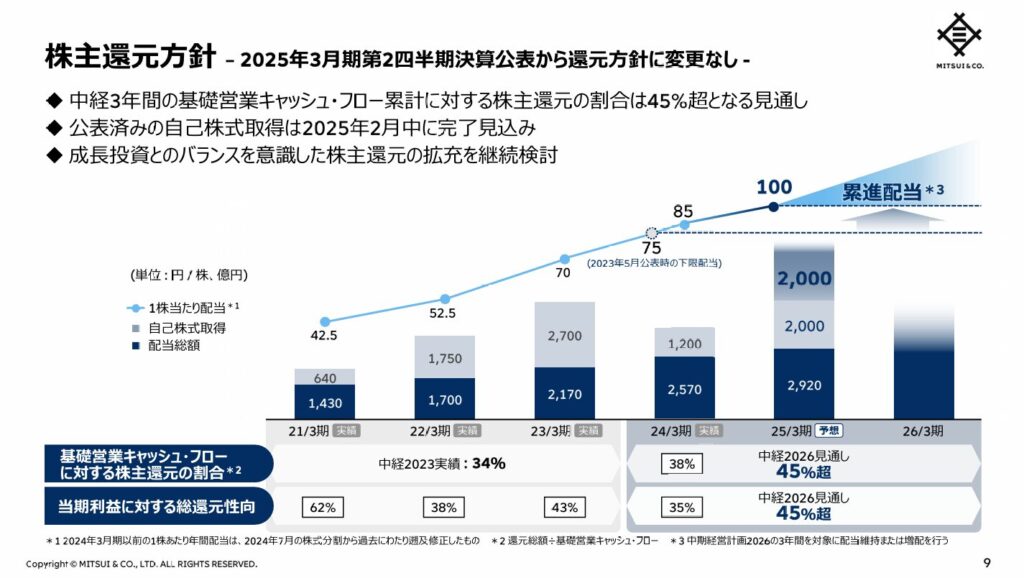

- 自己株式取得を実施し、株主還元を強化。

- 中期経営計画2026の期間中、株主還元比率は45%以上を見込む。

投資ポイント

- 多角的な事業展開で安定収益を確保。

- 資源事業に加え、インフラ、食品、化学品など幅広い分野で収益を分散。

- 累進配当方針を掲げ、株主還元を重視。

- 4期連続増配を継続し、自己株式取得も実施。

- 海外事業の成長余地が大きい。

- 新興国市場への投資や、資源以外の成長分野拡大を推進。

- 高水準の自己資本比率で財務健全性を維持。

- 43.5%の自己資本比率を維持し、安定した事業運営が可能。

しけなぎ総合商社としての幅広い事業展開に加え、安定した財務基盤と累進配当方針が魅力ですね。資源事業の変動リスクはあるものの、非資源分野の成長にも期待できる銘柄だと感じました。

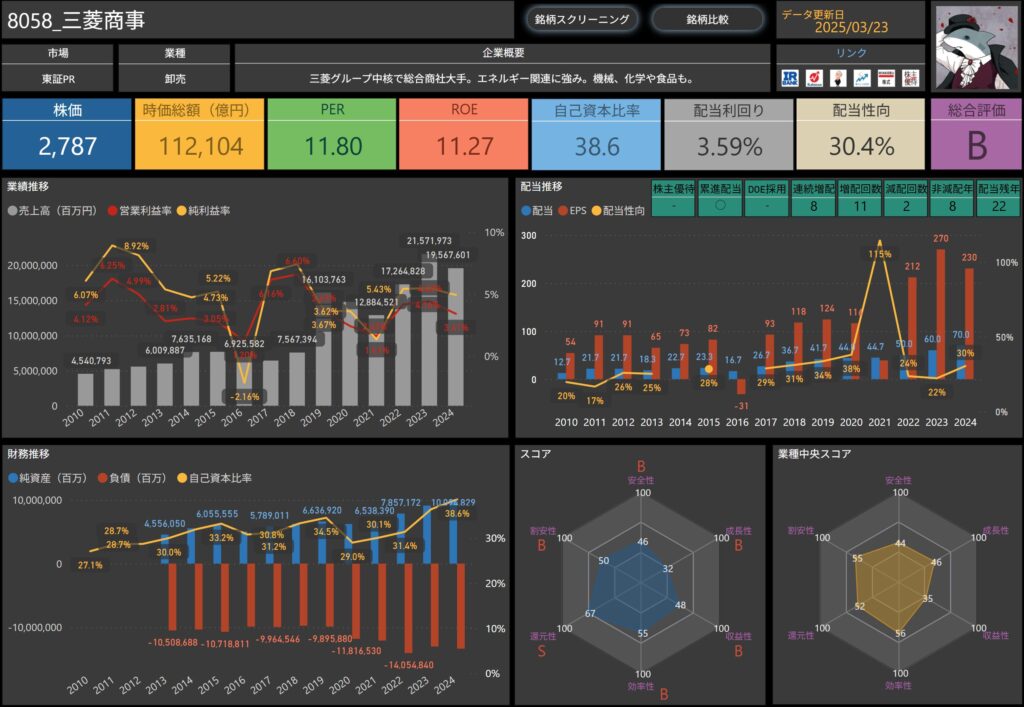

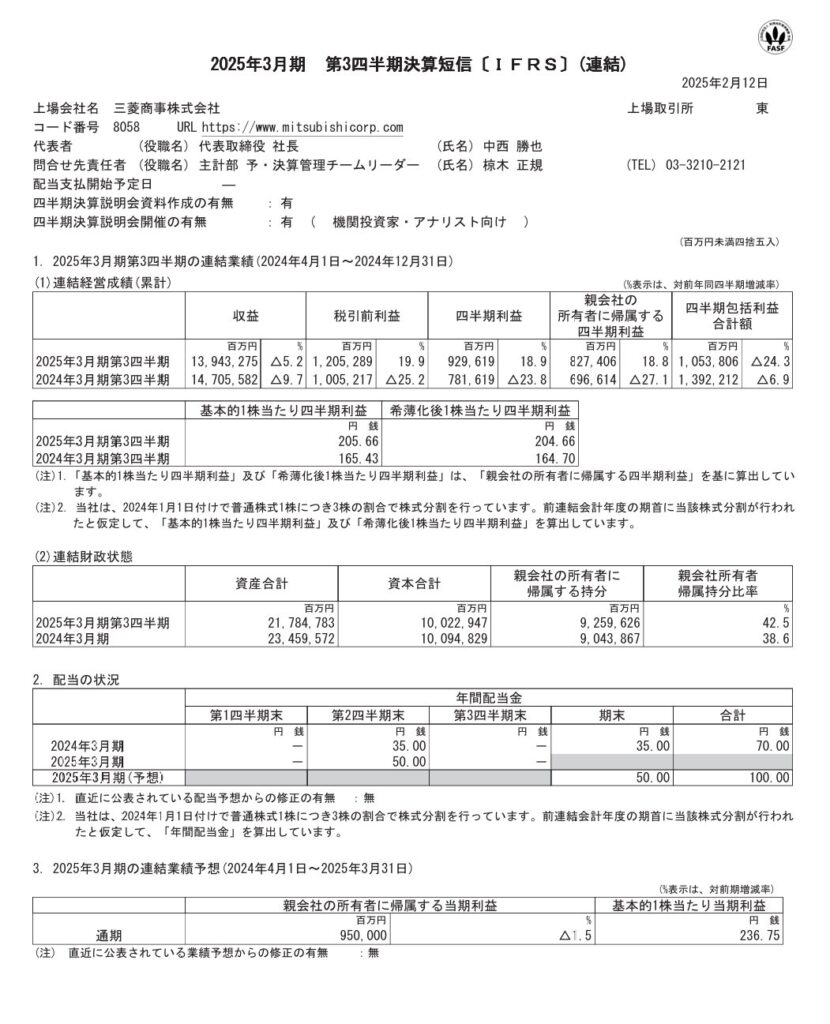

三菱商事(8058)

三菱商事は、日本を代表する総合商社の一つであり、エネルギー、金属、機械、化学品、食品などの多岐にわたる分野でグローバルに事業を展開しています。

資源・エネルギー分野に強みを持ちつつ、近年は非資源分野の成長にも注力しています。

基本情報

- 株価:2,787円

- 時価総額:112,104億円

- PER(株価収益率):11.80

- ROE(自己資本利益率):11.27%

- 自己資本比率:38.6%

- 配当利回り:3.59%

- 配当性向:30.4%

業績と財務状況

出典:三菱商事株式会社

- 2025年3月期第3四半期の収益は 13兆9,433億円(前年同期比 △5.2%)。

- エネルギー価格の変動や取引数量減少が影響。

- 一方で、一部事業の収益拡大が減収を補う形となった。

- 税引前利益は 1兆2,053億円(前年同期比 +19.9%)。

- ローソンの持分法適用変更や資産売却益が貢献。

- 金融収益の増加も利益成長に寄与。

- 親会社株主に帰属する四半期純利益は 8,274億円(前年同期比 +18.8%)。

- エネルギー関連事業の堅調さと非資源分野の成長が収益を下支え。

- 自己資本比率は 42.5% と安定した水準を維持。

- 負債管理を適切に行い、健全な財務基盤を維持。

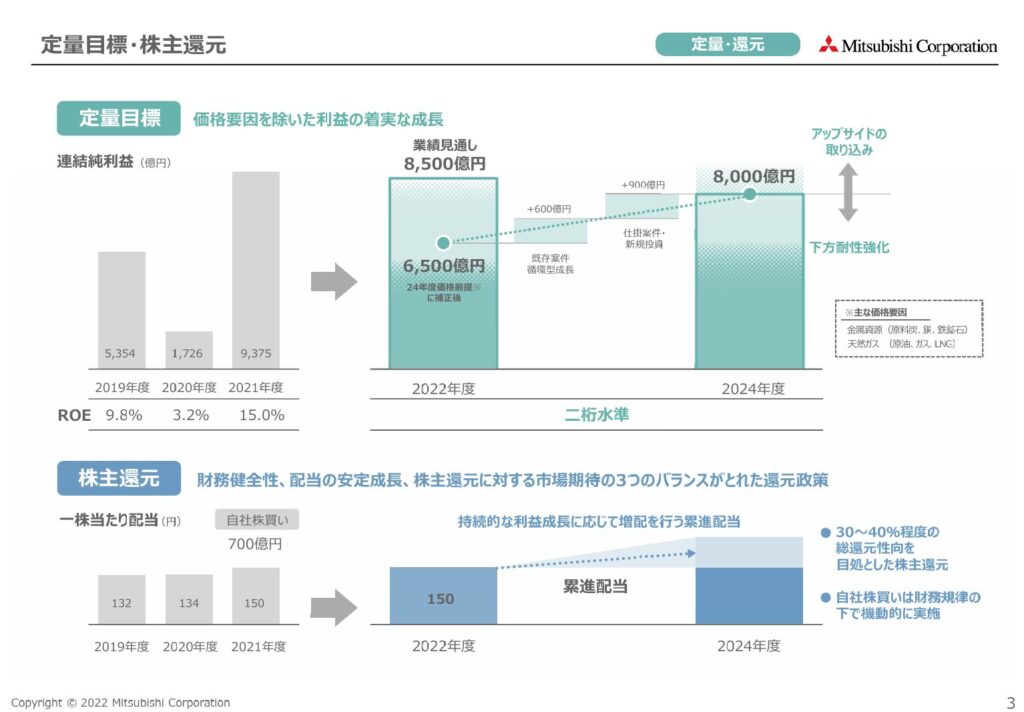

配当政策と株主還元

出典:三菱商事株式会社

- 2025年3月期の年間配当は 100円(前年と同額) を予定。

- 累進配当方針を掲げ、連続増配8期を継続中。

- 配当性向は 約30.4%と適正水準を維持。

- 自己株式取得も積極的に実施。

- 2025年3月期には 700億円規模の自己株式取得を発表し、株主還元を強化。

- 総還元性向は30~40%程度を目処に設定。

投資ポイント

- 多角的な事業展開で安定収益を確保。

- 資源事業の影響を受けつつも、非資源分野の成長でリスクを分散。

- 累進配当方針を掲げ、株主還元を重視。

- 8期連続増配を継続し、安定した配当政策を実施。

- 海外市場の成長余地が大きい。

- インフラ投資や食品事業の拡大など、成長分野への投資を継続。

- 財務健全性を維持し、長期的な成長を見込む。

- 自己資本比率42.5%と安定した財務基盤を確保。

しけなぎ総合商社としての強みを活かしつつ、非資源分野へのシフトを進めている点が魅力ですね。累進配当方針と積極的な株主還元を考慮すると、長期保有にも適した銘柄だと感じました。

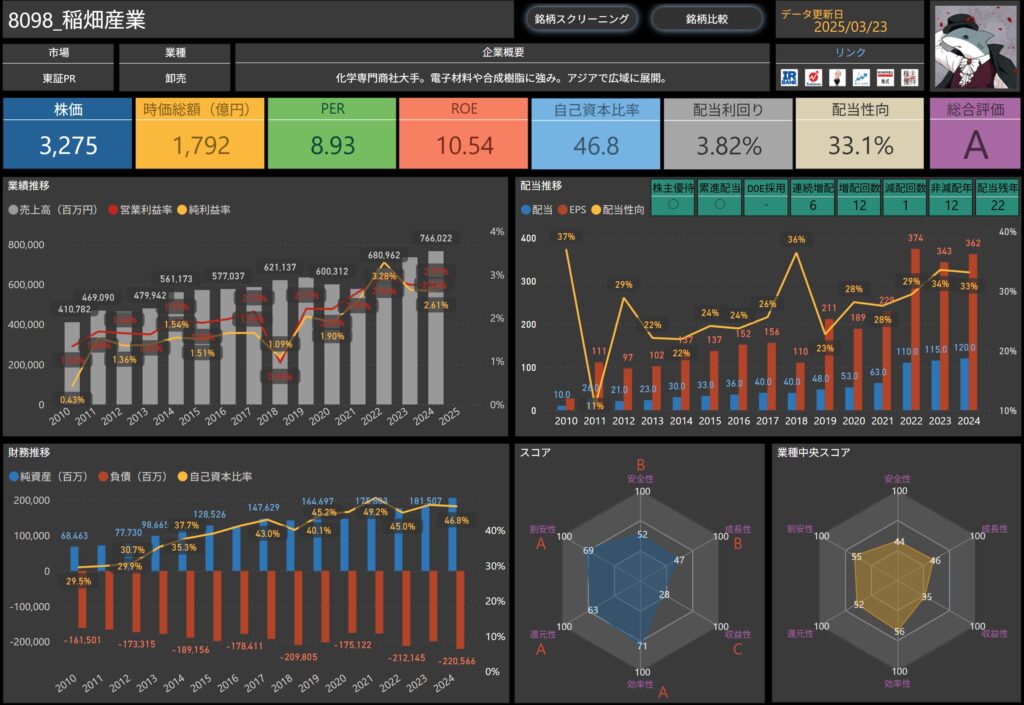

稲畑産業(8098)

稲畑産業は、化学専門商社として電子材料や合成樹脂を中心に多岐にわたる事業を展開しています。

特にアジア市場での強いネットワークを活かし、グローバルに事業を拡大。

化学品の流通だけでなく、メーカー機能を強化し、事業の多角化を進めています。

基本情報

- 株価:3,275円

- 時価総額:1,792億円

- PER(株価収益率):8.93倍

- ROE(自己資本利益率):10.54%

- 自己資本比率:46.8%

- 配当利回り:3.82%

- 配当性向:33.1%

業績と財務状況

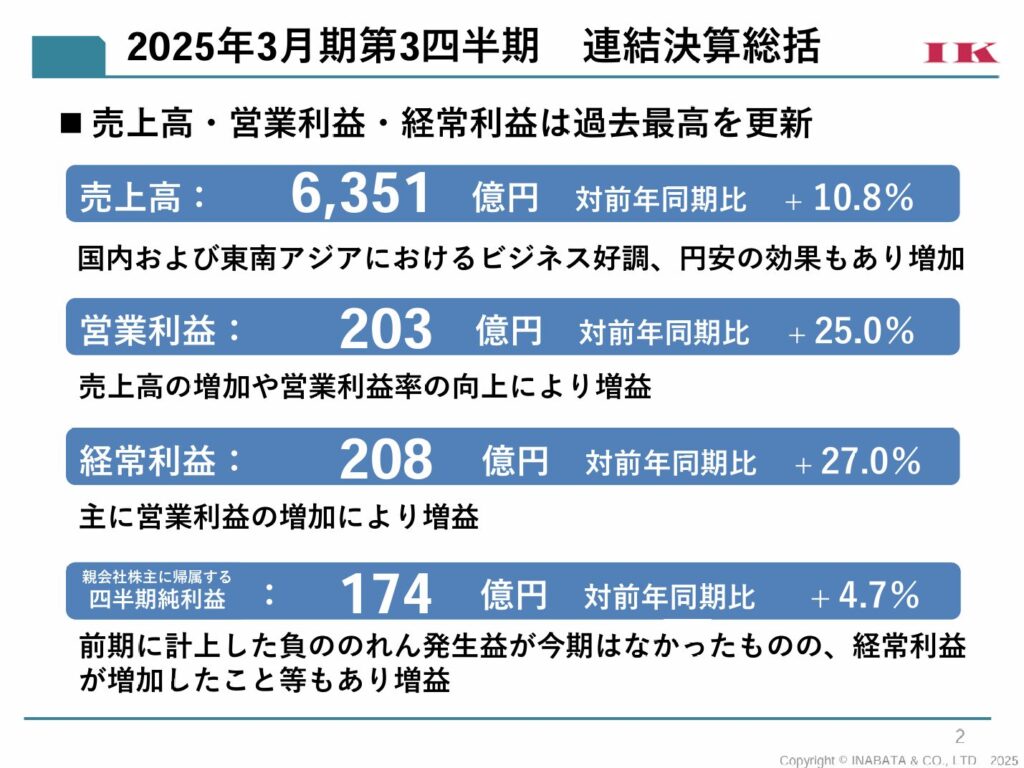

出典:稲畑産業株式会社

- 2025年3月期第3四半期の売上高は 6,351億円(前年同期比+10.8%)

- 円安の影響もあり、各事業が堅調に推移。

- 営業利益は203億円(前年同期比+25.0%)、経常利益は208億円(前年同期比+27.0%)

- 高利益率の商材比率が増加し、収益性が向上。

- 親会社株主に帰属する四半期純利益は174億円(前年同期比+4.7%)

- 前年は特別利益(負ののれん発生益)があったため、増益幅は限定的。

- 自己資本比率は46.8%で安定した水準を維持。

- 財務の健全性を維持し、安定した経営基盤を確保。

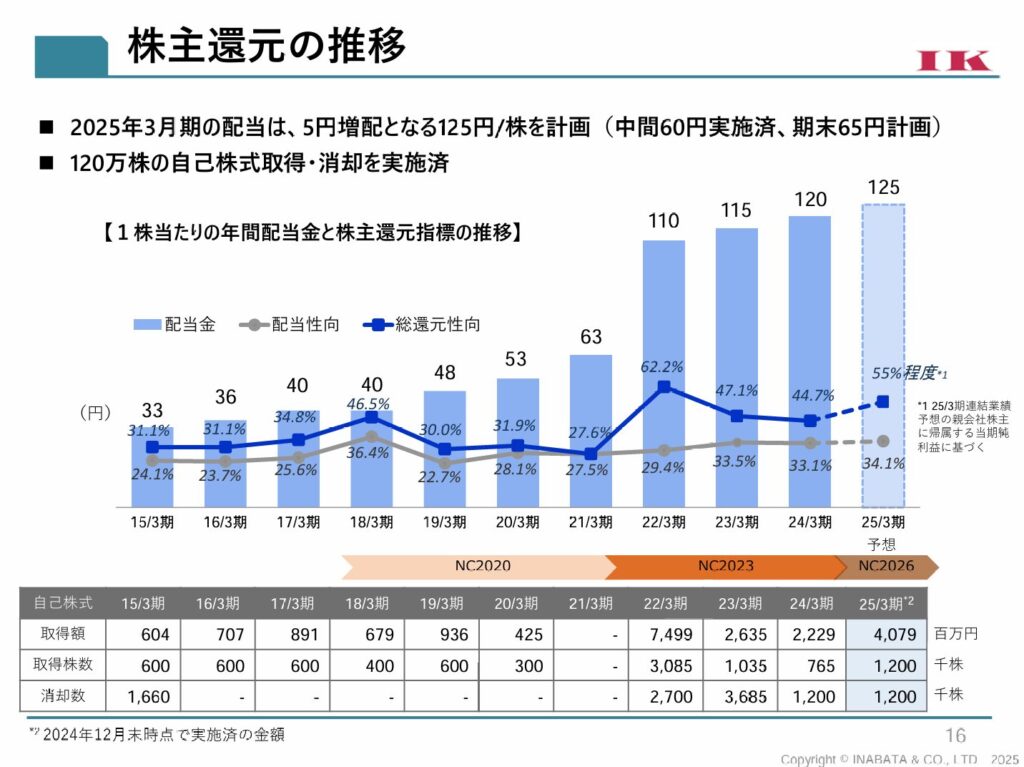

配当政策と株主還元

出典:三菱商事株式会社

- 2025年3月期の年間配当は125円(前年120円)を計画

- 中間配当60円、期末配当65円を予定。

- 累進配当を継続し、6期連続増配中

- 減配せず、安定した配当を維持。

- 総還元性向の目安は約50%

- 配当と自己株式取得を組み合わせた積極的な還元方針。

- 120万株の自己株式取得・消却を実施済み

- 株主価値向上を重視した経営戦略。

- 株主優待として、QUOカードを贈呈(継続保有期間に応じて増額)

- 100株以上:6カ月未満500円分、6カ月以上1,000円分、3年以上2,000円分

- 200株以上:6カ月未満500円分、6カ月以上2,000円分、3年以上3,000円分

- 300株以上:6カ月未満500円分、6カ月以上3,000円分、3年以上5,000円分

投資ポイント

- 安定した収益基盤と成長力

- 化学品、電子材料、樹脂事業が好調。

- 高付加価値商材の比率を高め、利益率向上を実現。

- 累進配当の継続で株主還元に積極的

- 6期連続増配を実施し、減配せず安定配当を維持。

- 総還元性向50%を目安とした還元方針。

- 株主優待の魅力

- QUOカードの贈呈があり、長期保有のインセンティブが強い。

- 財務の安定性

- 自己資本比率46.8%と、比較的高い水準を維持。

- 負債を適切に管理し、安定した財務基盤を確保。

しけなぎ累進配当の方針に加え、6期連続増配を継続している点が魅力的ですね。

株主優待もあり、長期保有を前提とした投資戦略に適した銘柄だと感じました。

芙蓉総合リース(8424)

芙蓉総合リースは、みずほ系のリース大手であり、設備投資・調達や不動産リースに強みを持つ企業です。

BPOサービスも展開し、幅広い事業領域をカバーしています。

基本情報

- 株価:11,815円

- 時価総額:3,579億円

- PER(株価収益率):7.90倍

- ROE(自己資本利益率):11.83%

- 自己資本比率:12.7%

- 配当利回り:3.81%

- 配当性向:28.0%

業績と財務状況

出典:芙蓉総合リース株式会社

- 2025年3月期第3四半期の売上高 は 4,818億円(前年同期比 -7.5%)。

- 企業の設備投資需要の影響を受け、減収。

- 営業利益は 449億円(前年同期比 -5.8%)、経常利益は 474億円(前年同期比 -13.3%)。

- 金利上昇や一部コスト増が影響し、減益となった。

- 親会社株主に帰属する四半期純利益は 309億円(前年同期比 -22.5%)。

- 投資有価証券の評価損も影響。

- 自己資本比率は 12.9%と前年度比で若干上昇し、財務の安定性を維持。

- 総資産は 3兆4,142億円へ拡大。負債管理を適切に行いながら、安定した財務基盤を確保。

配当政策と株主還元

出典:芙蓉総合リース株式会社

- 2025年3月期の年間配当は 450円(前年 440円)を予定。

- 累進配当方針を掲げ、20期連続増配を継続中。

- 配当性向は 28.0%で、無理のない水準。今後も安定した配当が期待できる。

- 自己株式取得は適宜実施し、株主還元を強化。

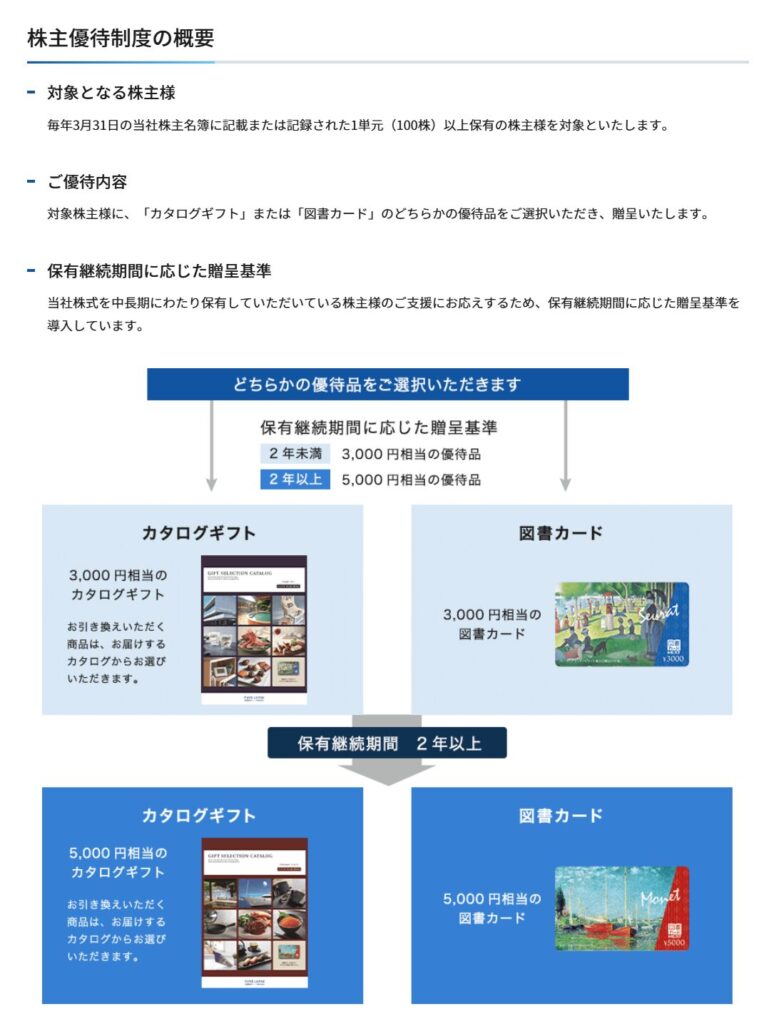

- 株主優待制度あり。

- 100株以上 の保有者に カタログギフトまたは図書カードを提供。

- 2年未満保有:3,000円相当

- 2年以上保有:5,000円相当

- 100株以上 の保有者に カタログギフトまたは図書カードを提供。

投資ポイント

- リース事業を中心に安定収益を確保。

- 企業向けリース、ファイナンス事業など多角的な事業を展開し、安定した収益基盤を持つ。

- 累進配当方針を掲げ、20期連続増配を継続。

- 減配実績なしで、長期的な株主還元に積極的。

- 設備投資需要の回復で今後の成長期待。

- 企業の設備投資意欲が回復すれば、リース需要も拡大。

- 安定した財務基盤を維持。

- 自己資本比率は12.9%と業界水準並み。総資産も順調に拡大中。

しけなぎ長期的な増配実績と安定した事業基盤が魅力ですね。リース業界は景気動向に影響を受けやすいですが、芙蓉総合リースは堅実な経営を続けており、配当・優待の面でも魅力的な銘柄だと感じました。

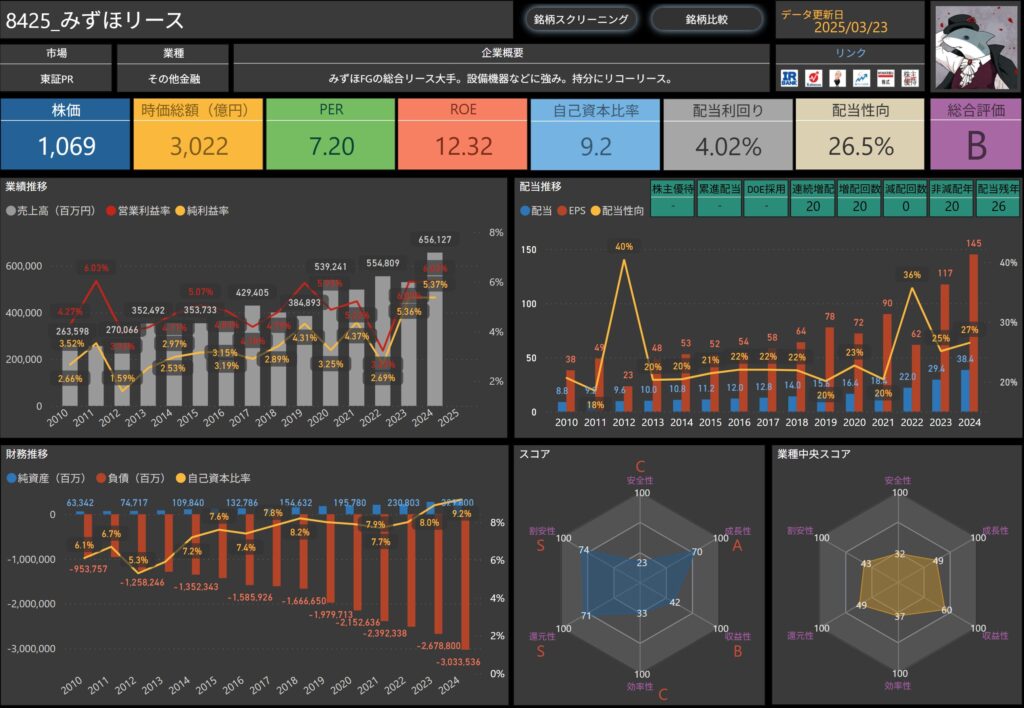

みずほリース(8425)

みずほリースは、みずほフィナンシャルグループの総合リース会社であり、設備機器や不動産リースをはじめ、ファイナンス業務にも強みを持っています。特に再生可能エネルギーやインフラ関連のリース事業に注力しており、安定した収益基盤を構築しています。

基本情報

- 株価:1,069円

- 時価総額:3,022億円

- PER(株価収益率):7.20

- ROE(自己資本利益率):12.32%

- 自己資本比率:9.2%

- 配当利回り:4.02%

- 配当性向:26.5%

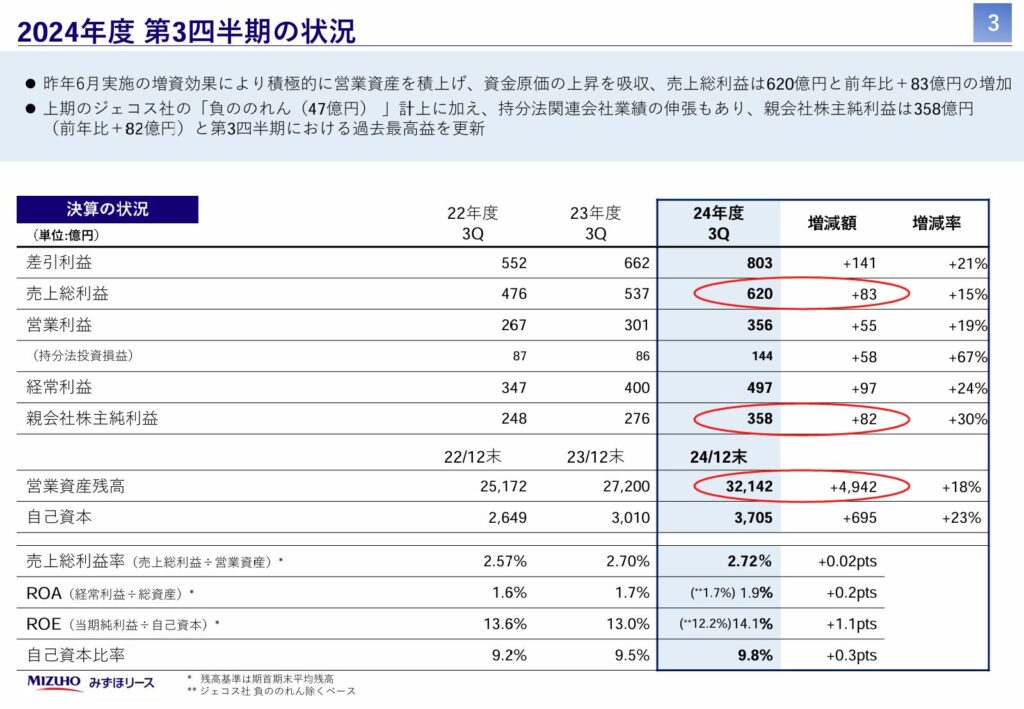

業績と財務状況

出典:みずほリース株式会社

- 2025年3月期第3四半期の売上高は4,609億円(前年同期比 -8.3%)。

- 企業の設備投資需要の影響を受け、減収。

- 営業利益は356億円(前年同期比 +18.5%)、経常利益は497億円(前年同期比 +24.2%)。

- 金利上昇環境の中で適切なリスク管理を行い、増益。

- 親会社株主に帰属する四半期純利益は358億円(前年同期比 +29.8%)。

- 投資有価証券の評価益や利益率の改善が寄与。

- 自己資本比率は9.8%と前年同期比でやや上昇。

- 安定した財務基盤を維持。

- 総資産は3兆7,953億円へ拡大。

- 企業の成長投資を支えながら、バランスシートの健全性を確保。

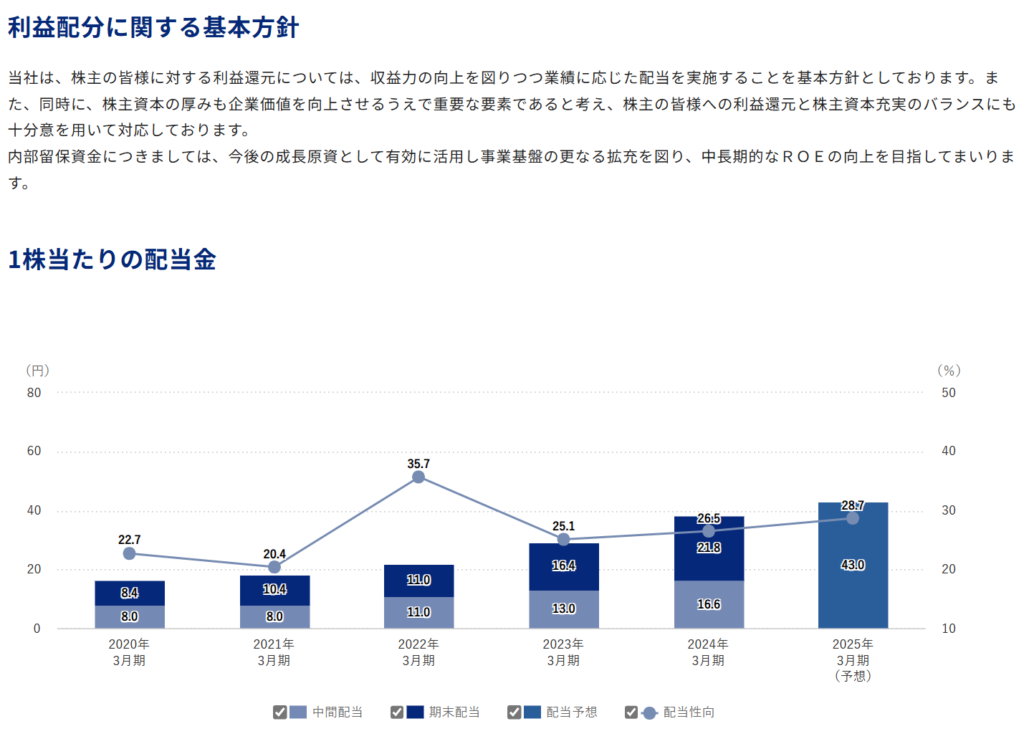

配当政策と株主還元

出典:みずほリース株式会社

- 2025年3月期の年間配当は43円(前年42円)を予定。

- 累進配当方針を掲げ、20期連続増配を継続中。

- 配当を安定的に増やし、長期的な株主還元を強化。

- 配当性向は27.0%で、適正水準を維持。

- 利益成長とバランスの取れた配当を実施。

- 自己株式取得は適宜実施し、株主還元を強化。

- 資本効率を意識し、持続的な成長を目指す。

投資ポイント

- リース業界の中核プレイヤーとして安定収益を確保。

- みずほFGのネットワークを活用し、設備投資需要の取り込みを強化。

- リース資産の増加に伴い、安定したキャッシュフローを維持。

- 累進配当を継続し、安定した株主還元。

- 20期連続増配を継続し、長期的な株主還元の方針を強化。

- 配当性向は27.0%と無理のない水準を維持。

- 成長分野への投資を推進。

- 脱炭素関連やDX(デジタルトランスフォーメーション)分野でのリース事業を拡大。

- 持分法適用会社との連携を強化し、収益源の多角化を進める。

- 財務健全性を維持しながら事業を拡大。

- 自己資本比率は9.2%と低めながらも、業界特性上、適正範囲内。

- 総資産3.7兆円規模に拡大し、安定した経営基盤を確保。

しけなぎ配当政策において20期連続増配を継続している点は魅力ですね。また、脱炭素やDXといった成長分野への投資も進めており、将来の収益拡大が期待できそうです。安定したキャッシュフローとバランスの取れた株主還元を重視する投資家にとって、魅力的な銘柄といえますね!

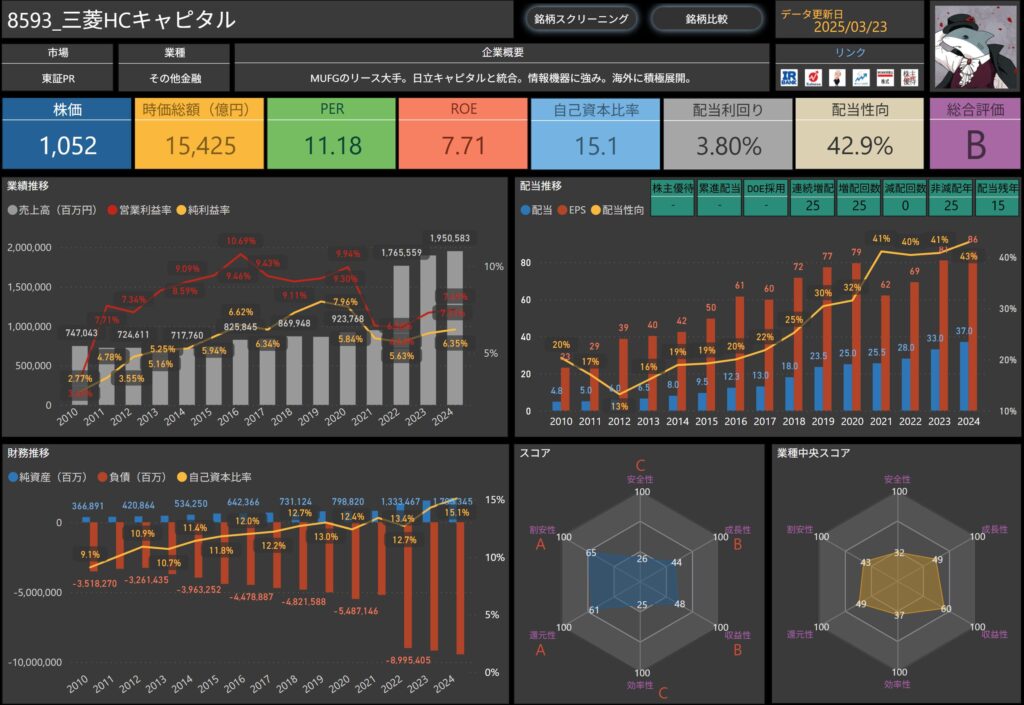

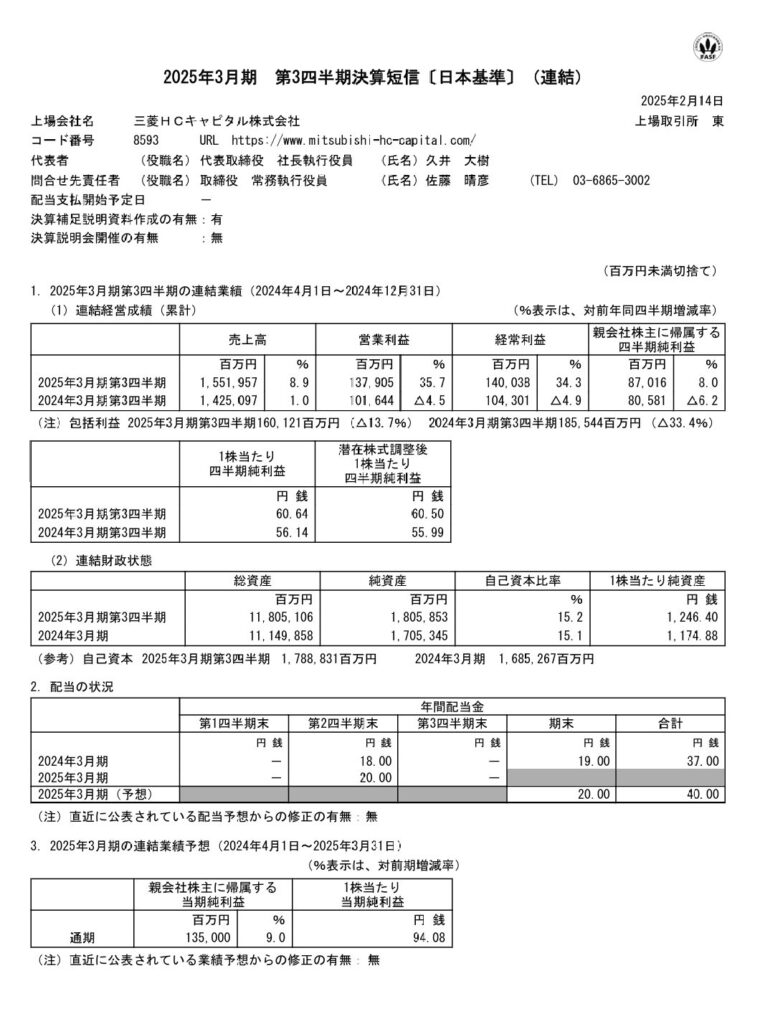

三菱HCキャピタル(8593)

三菱HCキャピタルは、三菱UFJフィナンシャル・グループ(MUFG)傘下の大手総合リース会社です。

2021年に日立キャピタルと統合し、国内外での事業拡大を進めています。

情報機器リース、環境・エネルギー関連投資、航空リースなどを強みとし、安定した収益基盤を構築しています。

基本情報

- 株価:1,052円

- 時価総額:15,425億円

- PER(株価収益率):11.18倍

- ROE(自己資本利益率):7.71%

- 自己資本比率:15.1%

- 配当利回り:3.80%

- 配当性向:42.9%

業績と財務状況

出典:三菱HCキャピタル株式会社

- 2025年3月期第3四半期の売上収益は 1兆5,519億円(前年同期比+8.9%)

- 主力のリース事業が堅調に推移し、特に環境・エネルギー分野の成長が寄与。

- 営業利益は1,370億円(前年同期比+35.7%)、経常利益は1,403億円(前年同期比+34.3%)

- 収益性の高いリース資産の増加により、利益率も改善傾向。

- 親会社株主に帰属する四半期純利益は870億円(前年同期比+8.0%)

- リース料収入の増加や、海外事業の拡大が寄与し、着実な成長を継続。

- 自己資本比率は15.2%と安定した水準を維持

- 適切な負債管理を行い、財務の健全性を確保。

配当政策と株主還元

出典:三菱HCキャピタル株式会社

- 2025年3月期の年間配当:40円(前年37円)を予定

- 25期連続増配 を継続し、安定した配当成長を実現。

- 減配実績ゼロの累進配当方針を採用

- 配当性向は42.9%で、利益成長に応じた株主還元を実施。

- 自己株式取得を継続的に実施し、株主還元を強化

- 2025年3月期の自己株式取得総額は約900億円を計画。

- 株主優待制度あり

- 100株以上の保有で、図書カードまたはカタログギフト(2年以上保有で5,000円相当)。

投資ポイント

- リース事業を中心に安定した収益基盤

- 環境・エネルギー分野、航空リースなど成長分野への投資を継続。

- 配当政策が魅力的

- 25期連続増配・減配実績ゼロの安定配当銘柄。

- 自己株式取得による株主還元の強化

- 配当と合わせた総還元性向は40%以上を維持。

- 海外事業の成長性に期待

- 欧州・米州・ASEANでの展開を加速し、新たな収益源を確保。

しけなぎ三菱HCキャピタルは、長期にわたる安定成長と高配当が魅力のリース会社ですね。25期連続増配・累進配当を採用しており、配当狙いの投資家にも適した銘柄です。海外展開の進展や環境エネルギー分野の成長にも期待が持てます!

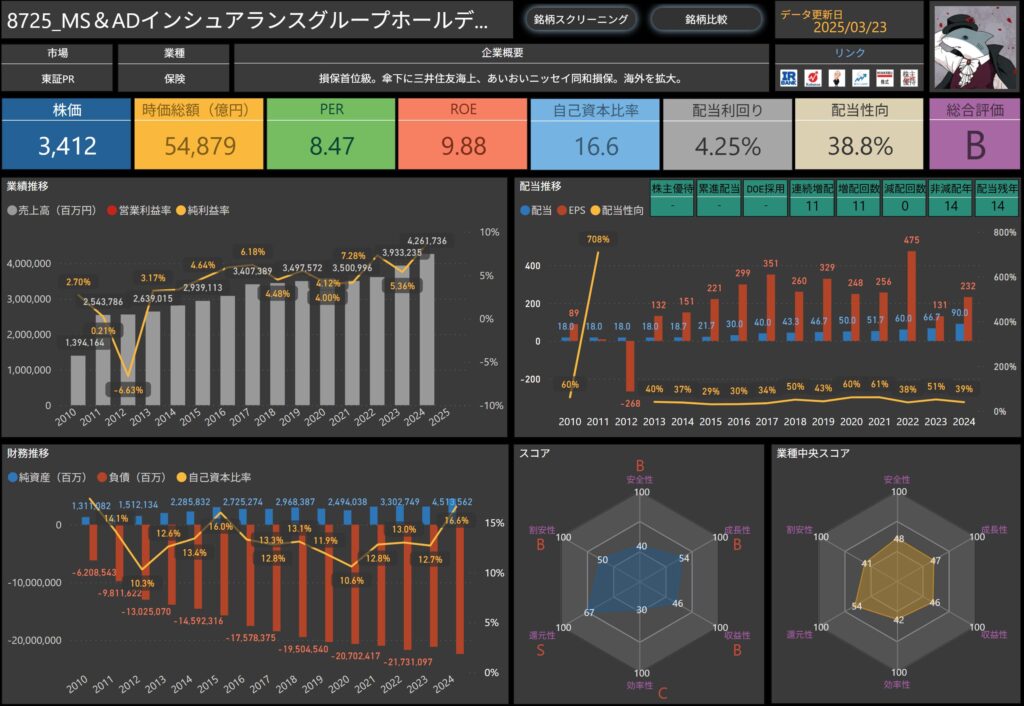

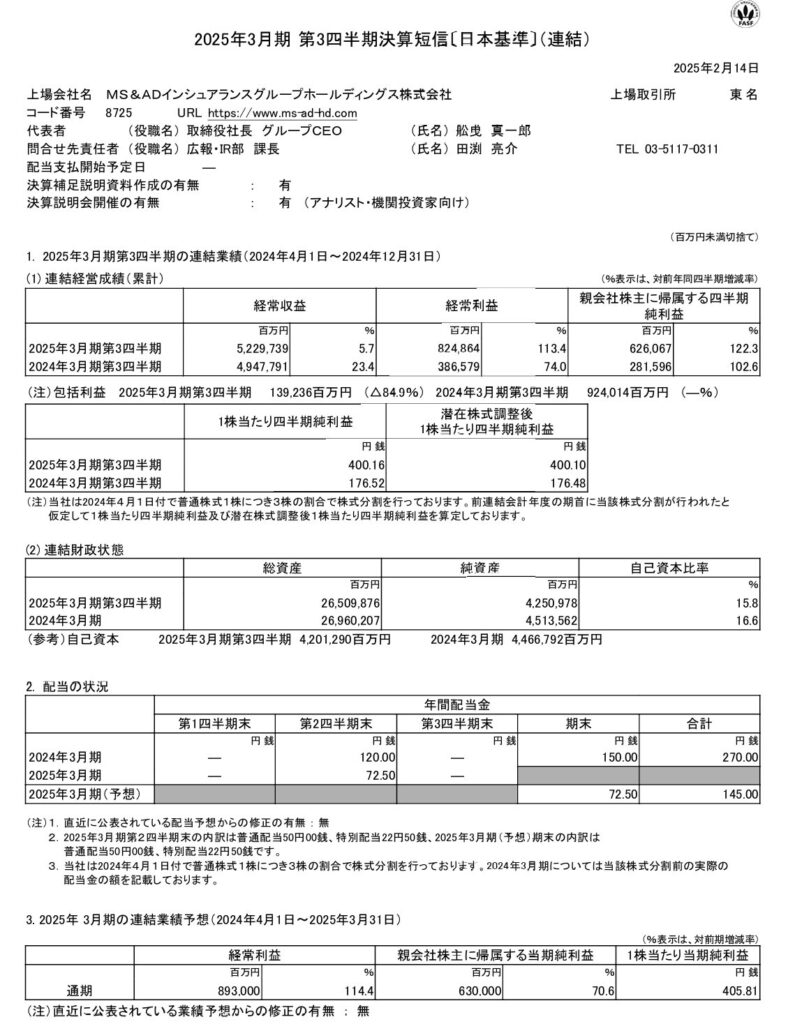

MS&ADインシュアランスグループホールディングス(8725)

MS&ADインシュアランスグループホールディングスは、日本を代表する損害保険グループの一つであり、三井住友海上、あいおいニッセイ同和損保を傘下に持ちます。

国内市場に加え、アジア・欧州・北米などの海外展開も積極的に進め、グローバルな収益基盤を確立しています。

ESG経営を推進し、長期的な収益成長と安定した株主還元を目指しています。

基本情報

- 株価:3,412円

- 時価総額:54,879億円

- PER(株価収益率):8.47倍

- ROE(自己資本利益率):9.88%

- 自己資本比率:16.6%

- 配当利回り:4.25%

- 配当性向:38.8%

業績と財務状況

出典:MS&ADインシュアランスグループホールディングス株式会社

- 2025年3月期第3四半期の経常収益は5兆2,297億円(前年同期比+5.7%)。

- 国内外の保険引受収益の増加が寄与し、安定した成長を継続。

- 経常利益は8,248億円(前年同期比+113.4%)。

- 資産運用益の増加や市場回復の影響により、大幅な増益を記録。

- 親会社株主に帰属する四半期純利益は6,260億円(前年同期比+122.3%)。

- 資本市場の回復やリスク管理の強化が奏功し、利益水準が向上。

- 自己資本比率は16.6%と前年同期比で1.5ポイント上昇。

- 適切なリスク管理と健全な財務戦略により、安定した財務基盤を維持。

配当政策と株主還元

出典:MS&ADインシュアランスグループホールディングス株式会社

- 2025年3月期の年間配当は145円(前年90円、株式分割後換算)を予定。

- 増配基調を維持し、長期的な株主還元を強化。

- 11期連続増配を継続し、累進配当方針を維持。

- 減配実績ゼロの安定配当銘柄として、着実な配当成長を実現。

- 配当性向は38.8%と、利益成長に応じた安定した株主還元を実施。

- 今後も利益成長に応じた安定的な配当支払いを継続する方針。

- 自己株式取得を積極的に実施し、資本政策と合わせて株主還元を強化。

- 2025年3月期の自己株式取得総額は最大2,000億円を計画。

投資ポイント

- 国内外の保険事業を基盤とした安定収益

- アジア・欧州・北米市場での保険引受拡大が成長を支える。

- 配当政策の魅力

- 11期連続増配・減配実績ゼロで、安定した株主還元を実施。

- 自己株式取得による資本政策の強化

- 株主還元の一環として積極的な自己株式取得を実施中。

- ESG経営の推進

- サステナビリティを重視した事業運営を展開し、長期的な成長を目指す。

しけなぎ国内外の保険事業を基盤に安定した収益を確保しており、11期連続増配と減配実績ゼロの累進配当方針が魅力的ですね。自己株式取得も積極的に行いながら、資本効率を意識した株主還元を実施している点も評価できます。

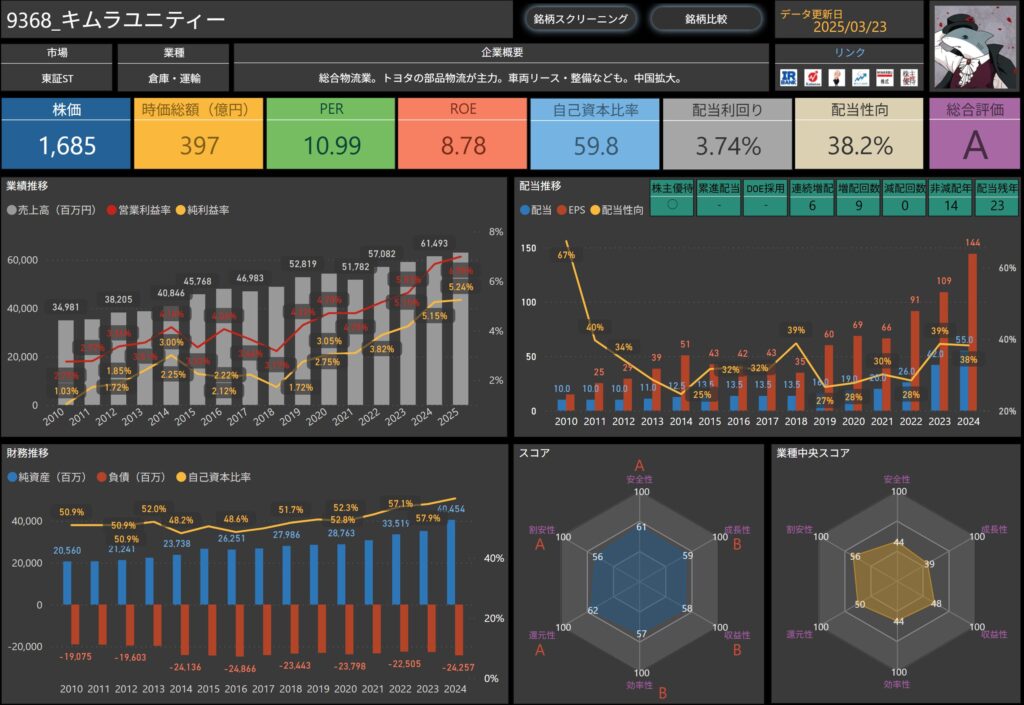

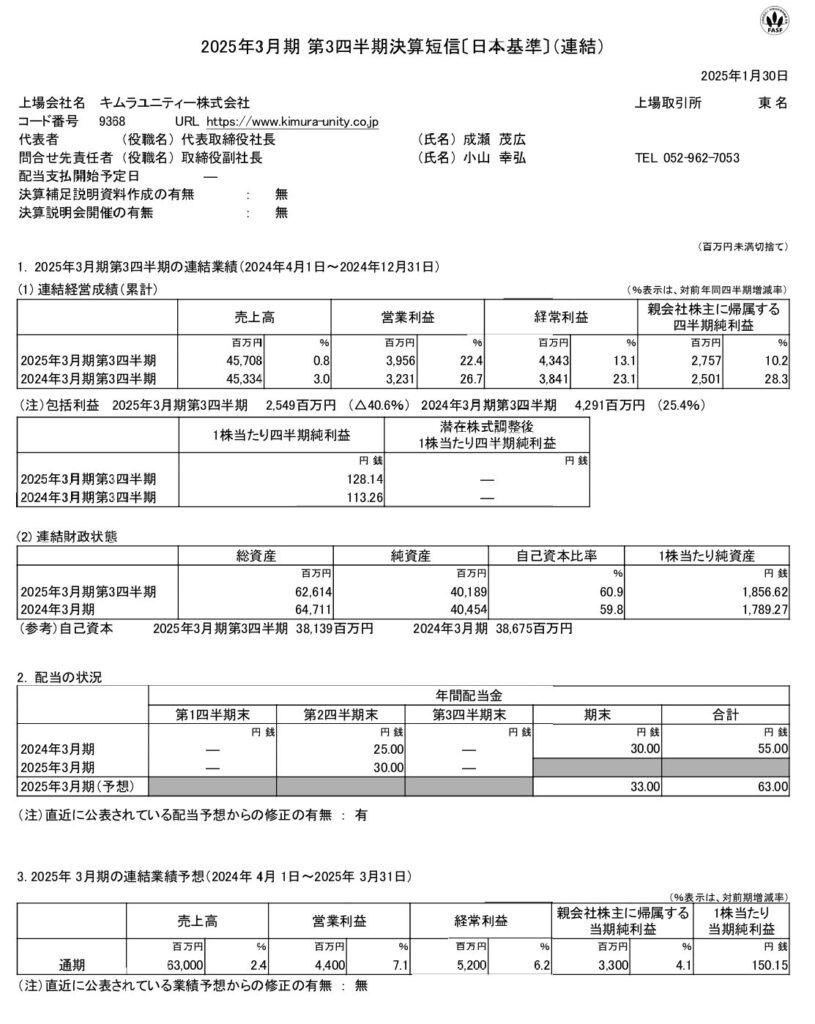

キムラユニティー(9368)

キムラユニティーは、総合物流を手掛ける企業で、トヨタグループ向けの部品物流が主力です。

また、車両リース・整備事業や、情報サービス、人材派遣事業なども展開し、幅広い事業ポートフォリオを持っています。

中国市場での事業展開も積極的に進めています。

基本情報

- 株価:1,685円

- 時価総額:397億円

- PER(株価収益率):10.99倍

- ROE(自己資本利益率):8.78%

- 自己資本比率:59.8%

- 配当利回り:3.74%

- 配当性向:38.2%

業績と財務状況

出典:キムラユニティー株式会社

- 2025年3月期第3四半期の売上高は 4,570億円(前年同期比+0.8%)。

- 物流サービス事業の主要顧客からの受注増加が寄与。

- 営業利益は 39.6億円(前年同期比+22.4%)、経常利益は 43.4億円(前年同期比+13.1%)。

- 利益率の改善が続いており、特に物流部門が収益向上に貢献。

- 親会社株主に帰属する四半期純利益は 27.5億円(前年同期比+10.2%)。

- 収益の安定成長が続き、財務体質の強化を進める。

- 自己資本比率は60.9%と安定した水準を維持。

- 負債管理も適切に行われており、健全な財務基盤を確保。

配当政策と株主還元

出典:キムラユニティー株式会社

- 2025年3月期の年間配当は 63円(前年55円)を予定。

- 6期連続増配を継続し、安定した配当成長を実現。

- 配当性向は38.2%で、利益成長に応じた還元方針を維持。

- 配当性向は40%を目標とし、安定した株主還元を実施。

- 株主優待制度あり(100株以上の保有でお米券を贈呈)。

- 200株以上:お米券2kg

- 1,000株以上(2年以上保有):お米券5kg

投資ポイント

- 総合物流と自動車関連サービスが強み

- トヨタ系の物流事業を展開し、安定した受注基盤を確保。

- 6期連続増配を継続し、安定した配当成長

- 配当性向40%を目標とし、利益に応じた還元を実施。

- 自己資本比率59.8%の高水準で財務健全性が高い

- 負債依存度が低く、経営リスクが抑えられている。

- 株主優待制度が魅力

- 200株以上の保有でお米券を贈呈。

- 長期保有で優待内容がグレードアップ(1,000株以上 & 2年以上でお米券5kg)。

しけなぎキムラユニティーは、物流を中心に安定した成長を続ける企業ですね。財務基盤が強固で、配当と優待の両方が魅力的な銘柄だと感じます。長期保有を前提とした安定収益銘柄として注目できます!

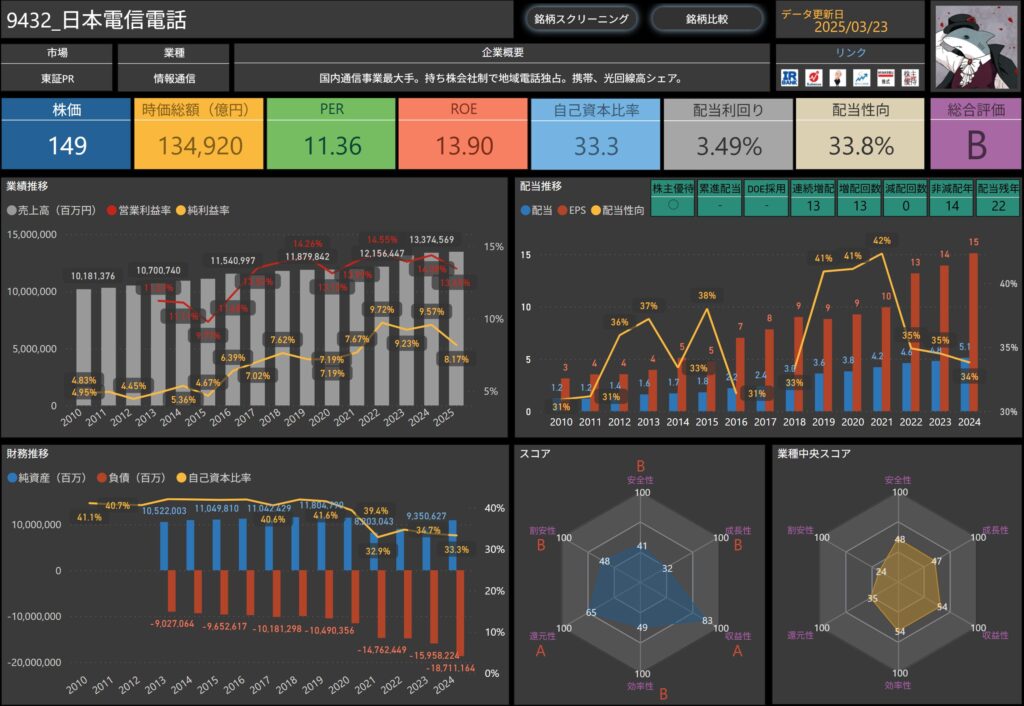

日本電信電話(9432)

日本電信電話(NTT)は、日本国内の通信市場における最大手企業です。

持ち株会社制のもと、NTTドコモ、NTT東日本、NTT西日本、NTTコミュニケーションズなどの主要子会社を通じて、携帯通信、光回線、法人向けソリューションを展開。

全国規模の通信インフラを強みに、安定した収益基盤を構築しています。

基本情報

- 株価:149円

- 時価総額:134,920億円

- PER(株価収益率):11.36倍

- ROE(自己資本利益率):13.90%

- 自己資本比率:33.3%

- 配当利回り:3.49%

- 配当性向:33.8%

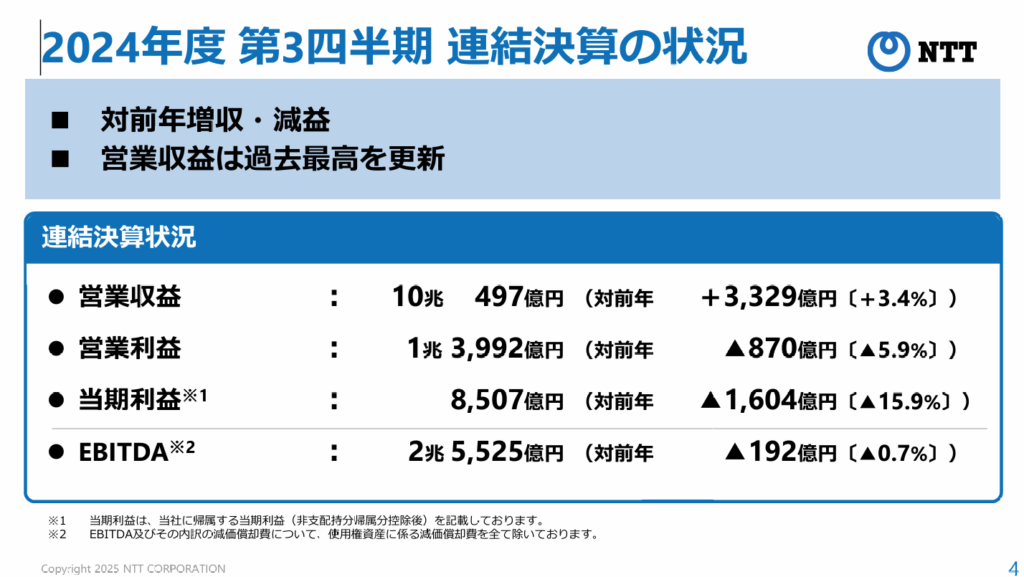

業績と財務状況

出典:日本電信電話株式会社

- 2024年度第3四半期の営業収益は 10兆497億円(前年同期比+3.4%)。

- 通信インフラ・法人向けサービスの安定成長が寄与。

- 営業利益は1兆3992億円(前年同期比-5.9%)、税引前四半期利益は1兆3416億円(前年同期比-13.8%)。

- コスト増が影響するも、利益水準は安定。

- 親会社株主に帰属する四半期純利益は8,507億円(前年同期比-15.9%)。

- 法人事業の収益は堅調も、前年の一時的な利益計上の影響で減益。

- 自己資本比率は33.3%を維持し、安定した財務基盤を確保。

- 負債管理も適切に行われており、長期的な成長余力を確保。

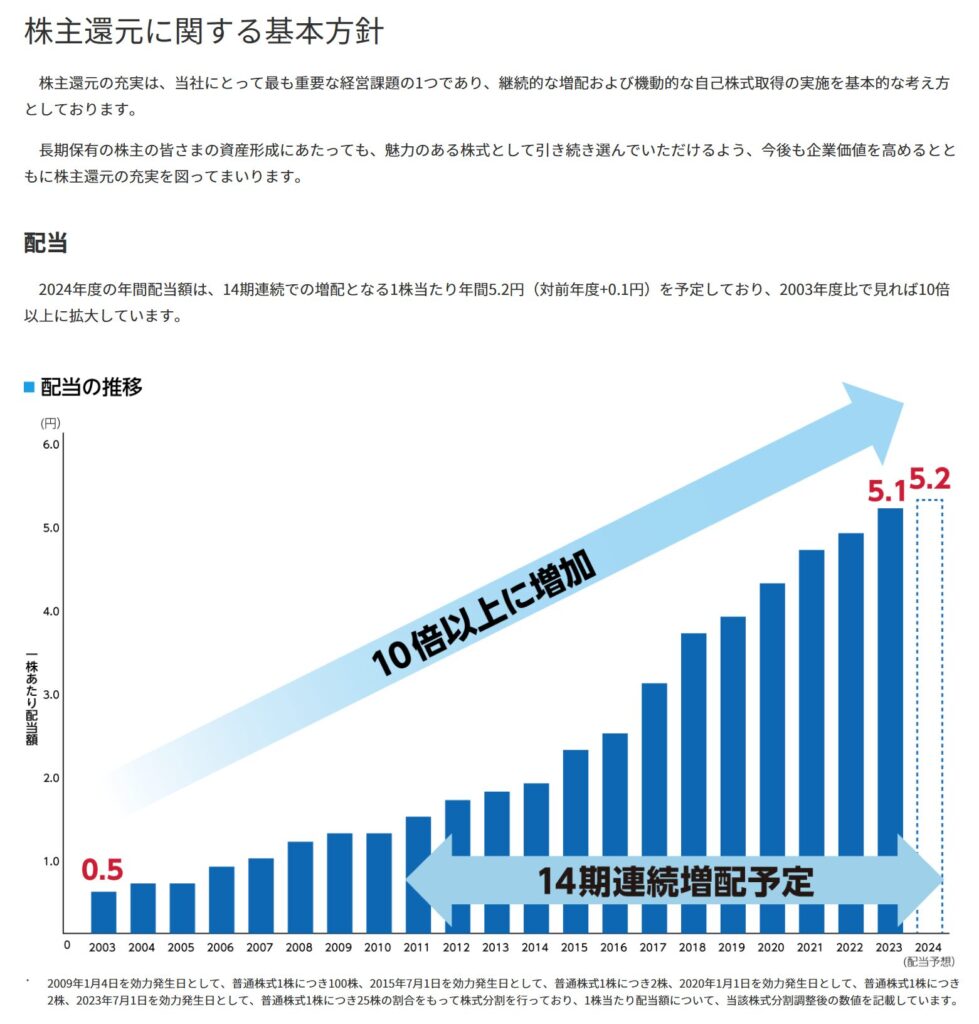

配当政策と株主還元

出典:日本電信電話株式会社

- 2024年度の年間配当は5.20円を予定(前年5.10円)。

- 14期連続増配を継続し、安定した株主還元を実施。

- 配当性向は33.8%で、安定した配当余力を確保。

- 自己株式取得を継続的に実施し、株主還元を強化。

- 2024年3月までの自己株式取得総額は約5.5兆円に達し、発行済株式の約49%を取得。

- 2025年3月までに、さらに2,000億円の自己株式取得を計画。1株あたりの価値向上に注力。

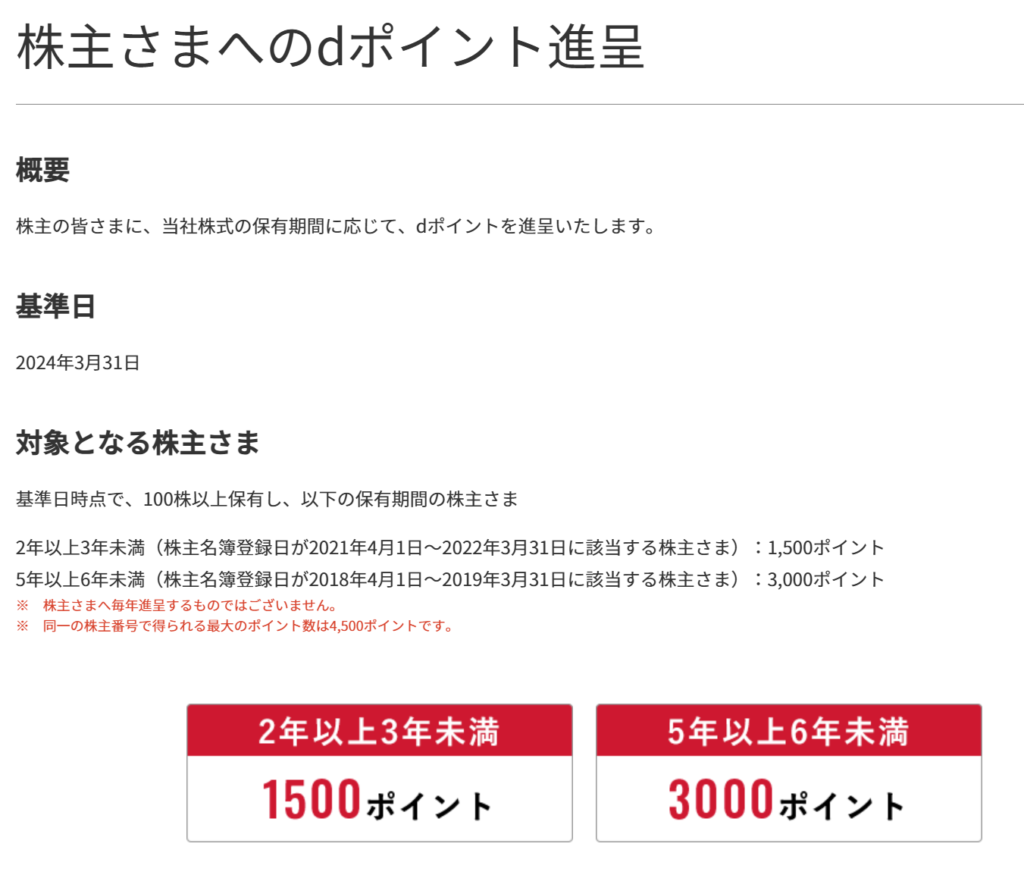

- 株主優待としてdポイントを進呈。

- 100株以上を2年以上保有で1,500ポイント、5年以上保有で3,000ポイントを付与。

投資ポイント

- 国内通信市場のリーダーとして安定した収益基盤を確立

- 携帯通信・光回線事業で強固な競争力を維持し、安定成長を実現。

- 14期連続増配を継続し、安定した配当成長

- 減配実績がなく、株主還元に積極的。安定したキャッシュフローを背景に、持続的な増配を期待。

- 自己株式取得を大規模に実施し、1株あたりの価値向上に注力

- 発行済株式の約49%を取得済み、2025年3月までにさらに取得予定。

- 次世代通信技術への投資を強化

- 国内外のICT投資を拡大し、5G・Beyond 5G・光通信技術の研究開発を推進。

- 今後の成長戦略にも期待。

しけなぎNTTは、通信インフラの安定収益を背景に14期連続増配を実現し、自己株式取得による株主還元も積極的です。通信業界は競争が激しいものの、同社は5G・次世代技術への投資を進めており、今後の成長にも期待が持てます。長期保有での安定配当狙いに適した銘柄と言えそうですね。

賢い投資のポイント

高配当株だけでなく、幅広い銘柄への投資を検討する際には、いくつか押さえておきたいポイントがあります。

ここでは、リスク管理、配当株以外の視点、長期投資の考え方を中心に、賢い投資を進めるためのヒントをまとめました。

- リスク管理の重要性

- 高配当株は安定した配当収入が期待できる。

- 成長性の高い銘柄は資産価値の上昇を狙える可能性がある。

- 配当性向、企業の成長ポテンシャル、業界の将来性を考慮してリスクを分散する。

- 配当株以外の視点

- 成長株への投資は株価上昇による利益を狙う手段となる。

- 安定株は市場の変動に強く、ポートフォリオに安心感を与える。

- 長期投資の視点

- 高配当株と成長株を組み合わせることで、ポートフォリオに安定性と成長性を両立させる。

- 株価の変動には冷静に対応し、長期的な成長を見据えて資産形成を進める。

- 投資判断のポイント

- 配当利回り、成長性、企業の安定性、業界の展望を見極める。

- これらをバランス良く考慮して、リスクを抑えた資産運用を実現する。

まとめ

2025年3月は権利確定日が近づき、配当や株主優待を意識した銘柄選びが重要な時期となっています。

この記事では、高配当株を中心に、財務健全性や株主還元の観点から注目すべき企業をピックアップしました。

権利確定日とその流れ

2025年3月の権利確定日は3月31日(月)。

配当や優待を受け取るには、「権利付き最終日(3月27日)」までに株を購入する必要があります。

その後の「権利落ち日(3月28日)」には、配当や優待の権利は保持されますが、株価が下落する可能性もあるため注意が必要です。

これらのポイントを押さえた上で、銘柄選びを行いましょう。

銘柄の注目ポイント

今回ご紹介した銘柄は、安定した業績と株主還元の強化を進める企業が中心です。

それぞれの特徴を簡単にまとめました。

- 双日(2768)

- 配当利回り: 4.30%

- 総合商社として幅広い事業を展開。

- DOE4.5%を採用し、安定した株主還元を継続。自己株式取得にも積極的。

- 野村不動産ホールディングス(3231)

- 配当利回り: 3.87%

- 住宅分譲や都市開発が強み。

- DOE4.0%以上を掲げ、増配基調を継続。株式分割も予定され、流動性向上が期待される。

- 朝日ネット(3834)

- 配当利回り: 3.52%

- インターネット接続事業を展開。

- 自己資本比率87.6%と財務の安定性が高く、連続増配を継続中。

- 王子ホールディングス(3861)

- 配当利回り: 3.68%

- 製紙業界大手。

- 非減配年数14年と安定した配当実績を持ち、海外市場での成長も進行中。

- 東ソー(4042)

- 配当利回り: 4.56%

- 化学業界大手。

- 自己資本比率61.6%と高水準で、安定した財務基盤のもと増配を継続。

- JFEホールディングス(5411)

- 配当利回り: 5.03%

- 鉄鋼大手。

- 業績は変動があるものの、安定した配当政策と積極的な株主還元を実施。

- 横河ブリッジホールディングス(5911)

- 配当利回り: 4.19%

- 橋梁事業で国内トップクラス。

- 累進配当を掲げ、7期連続増配を継続。安定した財務基盤も魅力。

- オカダアイヨン(6294)

- 配当利回り: 3.57%

- 解体用建機メーカー。

- 累進配当を採用し、15期連続増配を継続。株主優待制度も魅力。

- コマツ(6301)

- 配当利回り: 3.62%

- 建設機械業界2位。

- ICT技術を活用した成長戦略を推進し、財務の安定性も高い銘柄。

- ヤマダコーポレーション(6392)

- 配当利回り: 4.04%

- 自動車整備機器や計測機器を手掛ける。

- 自己資本比率81.5%と高水準で、連続増配12回を継続中。

- ホンダ(7267)

- 配当利回り: 4.52%

- 二輪・四輪で世界的なシェアを誇る。

- 自己株式取得を活用しながら、安定した株主還元を継続。

- 三井物産(8031)

- 配当利回り: 3.34%

- 総合商社。

- 累進配当を採用し、資源・非資源分野の成長をバランスよく推進。

- 三菱商事(8058)

- 配当利回り: 3.59%

- エネルギー・インフラ事業に強み。

- 累進配当方針と自己株式取得を組み合わせた株主還元策が魅力。

- 稲畑産業(8098)

- 配当利回り: 3.82%

- 化学専門商社。

- 累進配当を掲げ、6期連続増配を継続。株主優待制度も充実。

- 芙蓉総合リース(8424)

- 配当利回り: 3.81%

- みずほ系のリース大手。

- 20期連続増配を継続し、安定した株主還元を実施。

- みずほリース(8425)

- 配当利回り: 4.02%

- みずほFG傘下の総合リース会社。

- 累進配当を掲げ、20期連続増配を継続。安定したキャッシュフローを確保。

- 三菱HCキャピタル(8593)

- 配当利回り: 3.80%

- 総合リース会社。

- 25期連続増配、減配実績なしの安定配当を継続。

- MS&ADインシュアランスグループHD(8725)

- 配当利回り: 4.25%

- 損害保険大手。

- 11期連続増配を継続し、累進配当方針を採用。

- キムラユニティー(9368)

- 配当利回り: 3.74%

- 物流サービスを展開。

- 6期連続増配、安定した財務基盤を維持。

- 日本電信電話(9432)

- 配当利回り: 3.49%

- 国内通信最大手。

- 14期連続増配を継続し、自己株式取得を活用した株主還元も強化。

高配当株を軸にしつつ、成長株や財務の安定した企業を組み合わせることで、安定性と成長性を両立したポートフォリオが構築できます。

また、配当性向やDOE(株主資本配当率)、業界の将来性などもバランスよく考慮し、リスクを抑えた資産運用を目指すことが重要です。

この記事が、3月の権利確定銘柄を検討する際の参考になれば嬉しいです✨

当ブログは、投資の勧誘を目的としたものではありません。

投資に際しては、ご自身の判断と責任で行っていただくようお願い申し上げます。

しけなぎ最後まで読んでいただき、ありがとうございました!